共働き家計の落とし穴とは

共働き家計、どうしていますか?

子どもが生まれて妻の収入が一時的にダウンした、どちらかがリストラにあった、怪我や病気で入院をした……など、将来は何が起こるかわかりません。

稼ぎ手が2人いることに安心してしまい貯蓄がおろそかになっていると、住宅購入の頭金や、子どもの教育費などまとまったお金が必要になった時に「2人で無理なく貯められた時期にもっと貯めておけばよかった~」と後悔することにもなりかねません。

いざ収入が少なくなった時に支出を制限することはかなり難しいことです。せっかく2人の収入があるのですから、今のうちに家計管理をひと工夫して、貯まる家計のしくみを作っていきましょう。

銀行口座を活用してみよう

今回は共働き家計の銀行口座活用法をご紹介します。共働き家計でやっかいなのは、銀行口座が多く、あちこちにお金が分散している点です。メインバンクにネットバンク……1人で複数の口座を持っている場合はなおのこと、結局、その月は2人でいくら使い、いくら貯蓄できたのかが見えにくくなってしまうのです。

ここで提案したいのは、お互いの収入や支出を共有し、共通の家計や貯蓄用の銀行口座を作って管理する方法です。

これまでお互いの給与や貯蓄をオープンにしてこなかった夫婦には心理的なハードルが高いかもしれません。しかし、「子どもが生まれた」「お子さんができた」「家を買う」「老後資金を貯める」など、これからのライフイベントは2人で力を合わせて叶えていくものです。お互いの資産状況をオープンにすることで、いくら貯める必要があるか具体的な金額があきらかになり、効率よくお金を貯めていくことができます。

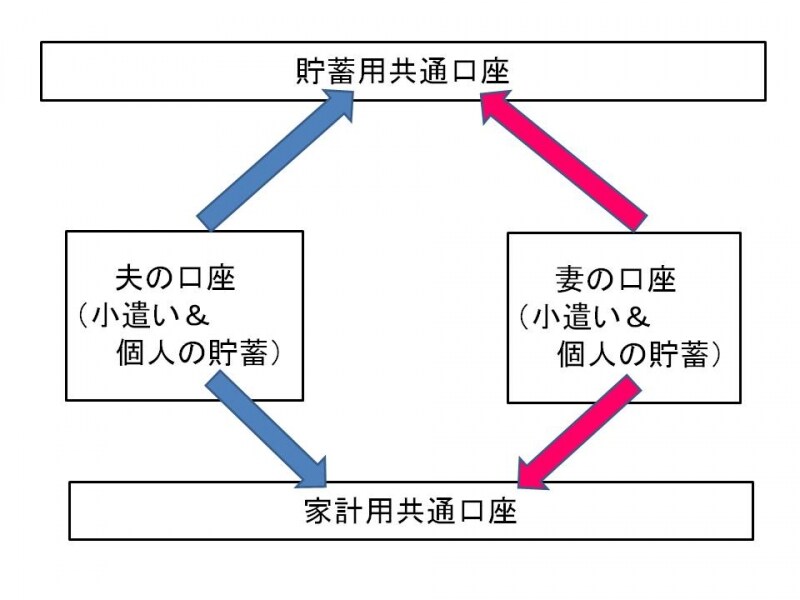

今ある口座を整理し、一つ一つ銀行口座ごとに目的を決めて利用してみましょう。

例えば、『夫用の口座』『妻用の口座』『2人で出しあう家計費の口座』『将来の貯蓄用の口座』というように、その口座の役割を決めます。一つ一つの口座の目的をはっきりさせ、上記のように名前を付けておくと分かりやすくなるでしょう。

共働き家計の目的別銀行口座の例

次のページでは、実際に銀行口座を活用しているAさん夫婦の例を紹介します