所得税や住民税、公的年金保険料の増加分だけでも家計を圧迫

月額2万円の負担増をどう切り抜けるか?

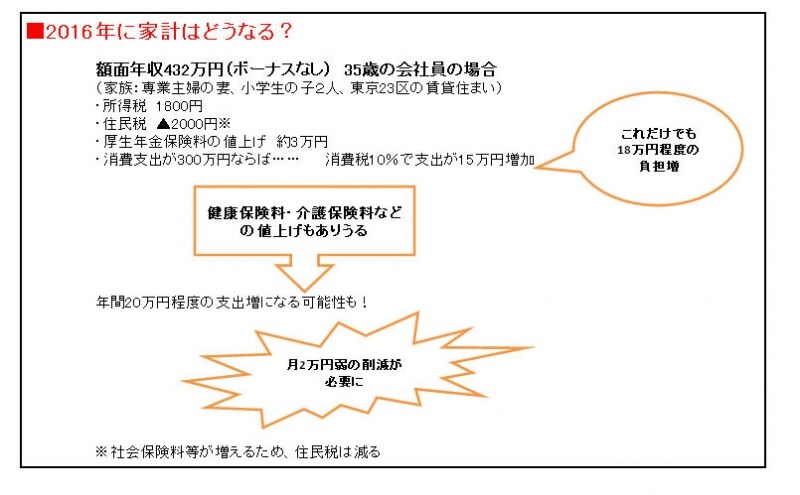

給料も健康保険料も雇用保険料も変わらなかった場合でも、2016年には厚生年金保険料と所得税、住民税で年3万円程度負担が増えることになります。

試算したときにいくら負担が増す?

「仮に消費支出が2012年も2016年も300万円だった場合、消費税が3%上がることで9万円、5%上がることで年15万円の負担増になります」(深野さん)

これだけでも年18万円程度の負担増です。もしも健康保険料や雇用保険料なども上がったとしたら、年間では20万円くらい支出が増える可能性もありえます。

「かなりざっくりした計算ですが、2016年には2012年より月2万円程度支出が増える可能性があるのです」

支出が2万円増えたあとも今と同じ生活を続けると、貯蓄額が月2万円減るか、毎月2万円ずつ赤字が増えることになってしまうのです。

次ページでは、増税時代への対応策を教えてもらいます!

監修/深野康彦(ファイナンシャル・プランナー) 取材・文/大山弘子

イラスト/竹松勇二 デザイン/引間良基