離婚したら死亡保障の調整を!

離婚によるライフスタイルの変化では、子どもの有無によっても考え方が異なります

子どものいる夫婦の離婚は、子どもをどちらが引き取って育てるかで見直し方が異なります。父親が引き取るなら父親の保険はそのままで、死亡保険金の受取人を子どもに変更します。モト妻の名義のままで父親が死亡すると、保険金はモト妻にいってしまいます。母親は、保険金を子どもに残したければ、そのままで保険金受取人を子どもに変更します。子どもに残す必要がなければ保険を解約します。

母親が引き取ってシングルマザーになる場合は、父親から養育費などをもらうにしても、母親自身の死亡保障は父親並みに厚くする必要があります。定期保険で上乗せしましょう。タバコを吸わない健康な人は、保険料が割り引かれる定期保険なら、保険料を安くできます。

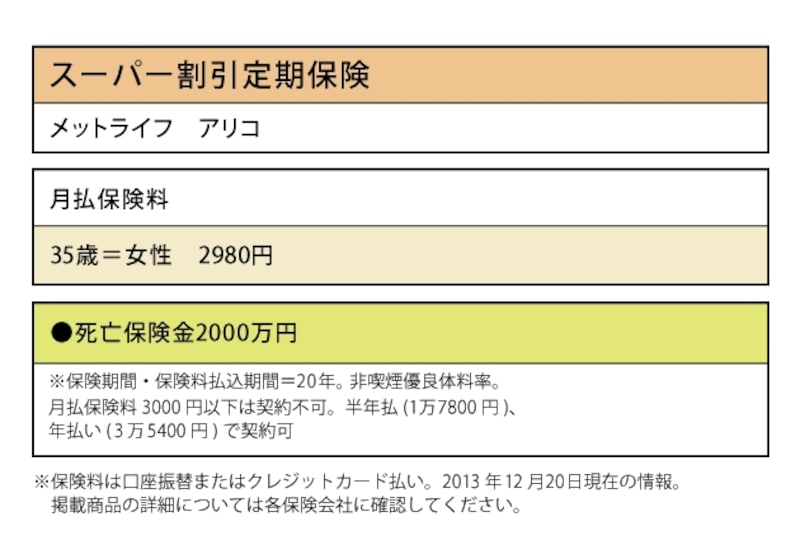

メットライフ アリコ「スーパー割引定期保険」では、死亡保険金2000万円で、35歳女性なら2980円

■転機6:離婚

妻の死亡保障にプラス1000万円~2000万円を上乗せ

失業や病気退職での保険の考え方は?

最近、増えているライフスタイルの変化は、突然のリストラによる失業や病気による退職です。失業の場合は、次の就職先の会社がすぐに見つかれば、見直しは必要ないのでしばらく様子をみます。なかなか就職先が見つからず、独立・起業のような形になった場合は、死亡保障や医療保障の上乗せが必要です。しかし、収入は不安定でしょうから、とりあえず、万が一の時に残された家族に経済的ダメージの大きい死亡保障を上乗せします。定期保険で2000万円程度でいいでしょう。医療保障は余裕ができたら上乗せを考えて。もし、会社に就職することになったら、この保障は解約して構いません。

病気による退職は、収入面で不安はあるでしょうけれど、保険はできるだけ現状維持を心掛けてください。病気が治ってもしばらくは保険に入れなくなるからです。特に、医療保障は大事にして。

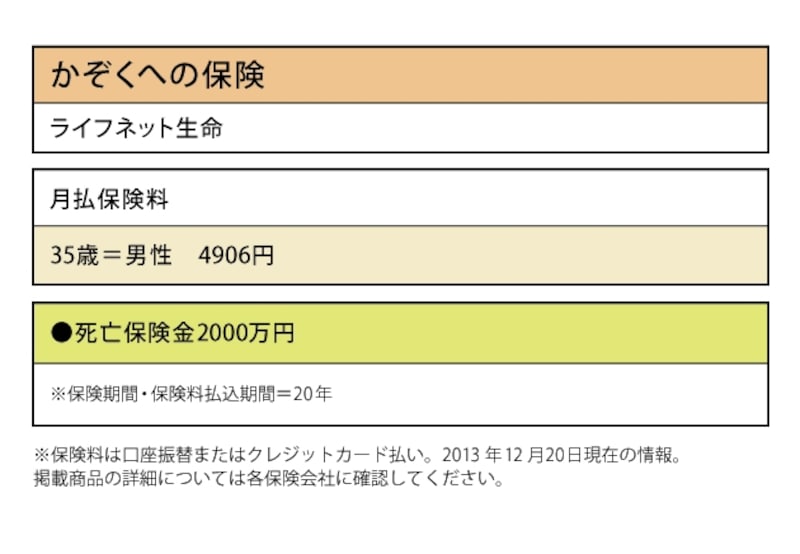

ライフネット生命「かぞくへの保険」では、死亡保険金2000万円で、35歳男性なら4906円

■転機7:失業や病気退職

夫の死亡保障にプラス2000万円を確保

結婚や子どもの誕生、住宅購入など、ライフスタイルの変化の際は、保険を見直すことで、その生活にプラスの安心をもたらすことでしょう。新生活の始まりとともに、保険の選び直しも忘れないようにしたいものです。

取材・文/小川千尋(ファイナンシャル・プランナー)