M&Aでは買われる側を買え!

国内通信会社3位のソフトバンク〈9984〉が、同4位のイーアクセス〈9427〉を買収す

相場の福の神こと、マネーパートナーズの藤本誠之さん

「M&Aでは、買収した側の業績にその正否が表れるまでには時間がかかります。マーケットはわからないことは評価しないので、株価にもすぐには影響しません。一方、買収される側は、株価が割安なまま放置されていたり、問題があったりすることも多いことから、株価が上昇する傾向にあるのです」

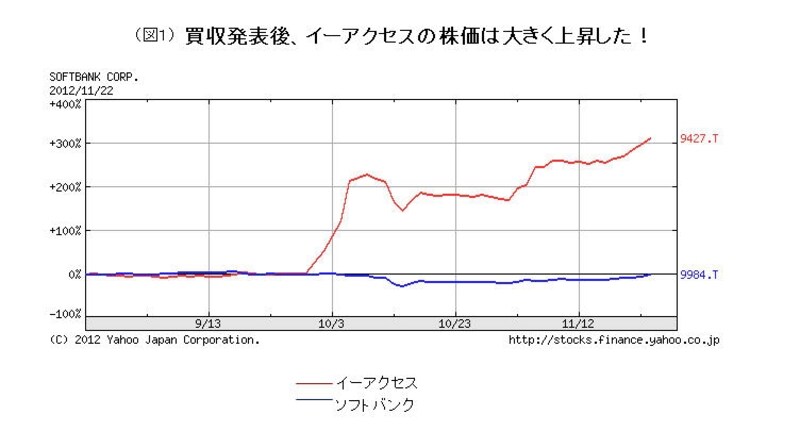

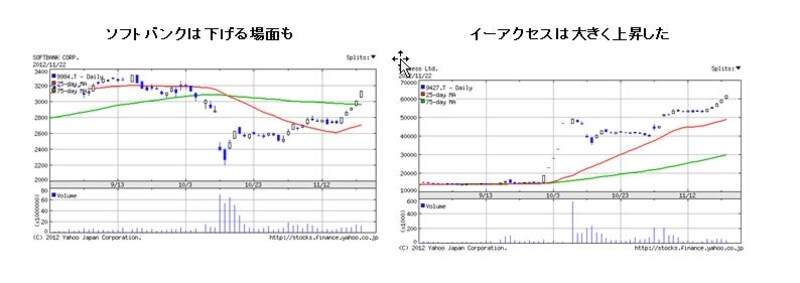

藤本誠之さんは、こう説明します。事実、イーアクセスの株価は大きく上がったものの、ソフトバンクの株価は下げる場面もありました(図1)。

ソフトバンクとイーアクセスの株価

「M&Aでは買われる側を買うのが鉄則です。そこで、今後M&Aが起こりそうなケースを探し、その買われる側の企業を仕込んで待つという作戦も面白そうです」(藤本さん)

株価動向を比較

親子上場する子会社は要注目

では、今後起こりうるM&Aには、どのようなものが考えられるのでしょうか。「今年だけでも、親会社が上場子会社を買収し、子会社が上場廃止になるケースが14件ありました。ここから親会社と上場子会社とが同じビジネスを展開していたり、子会社のビジネスを取り込むことが業績に好影響を与えそうなケースでは、上場子会社を買収する可能性があります。また、子会社であり続けるメリットが薄れている場合には、子会社が独立したり、他社に買収されることも考えられるでしょう」(藤本さん)

いずれのパターンでも、注目すべきは買われる側になる上場子会社です。となれば、気になるのは、それがどこか、でしょう。

「可能性があるのは、親会社も上場子会社もほぼ同じビジネスを展開するセコム〈9735〉の子会社のセコム上信越〈4342〉や、住友不動産〈8830〉の子会社の住友不動産販売〈8870〉、日本郵船〈9101〉の子会社の郵船ロジスティックス〈9370〉、パナソニック〈6752〉の子会社のパナホーム〈1924〉などです。富士通〈6702〉の子会社であるニフティ〈3828〉の場合は、ニフティ自身が時代に合わせてビジネスを進化させながら生き残っている一方で、富士通が子会社として抱え続ける意義が薄れているようにも思えます。富士通に買収される可能性もあれば、他社に買収される可能性も、第三の道を選ぶ可能性もありますが、今後の動向に注目する価値はありそうです」

藤本誠之さん

証券アナリスト、ITストラテジスト。マネーパートナーズ勤務。著書に「ニュースを“半歩”先読みして、儲かる株を見つける方法」(アスペクト)、「株で儲けるニュースの読み方」(ソフトバンククリエイティブ)、「儲けに直結!株価チャートドリル」(成美道出版)など。