医療保険見直しのポイントとは?

ケガや病気に備える医療保険の見直し方をチェック

そして、公的健康保険の保障が薄い自営・自由業の夫や、入院時の住宅ローンの支払いに備えたい人、現役時代の医療保障を手厚くしておきたい人は、入院日額5000円ほどを上乗せします。上乗せ保障は一生涯カバーする必要はないので定期型でOKです。

さて、医療保障の見直しが必要かどうかも、保険証券を見ながら行います。まず、特約か単体の医療保険かを確認します。

特約は10年などの更新型が多いはずなので、更新ごとに保険料が上がっていきます。将来の保険料アップを避けるために、今のうちに終身型の医療保険に入り直しを検討しましょう。単体の医療保険の場合は保障期間のタイプをチェック。終身型ならいいですが、定期型の場合は終身型に入り直すか追加加入を考えて。保障内容は、アレもコレもと欲張ると保険料が高くなるので、入院と手術、先進医療の保障があればいいと割り切りましょう。

ベースは終身型、上乗せは定期型の医療保険で

ここで、ベースの医療保障向きの終身型、上乗せ保障向きの定期型の医療保険と医療共済を紹介します。定期型は入院と手術のみのシンプルなネット専用の医療保険と、入院保障に重点を置いた医療共済です。後者は、年齢・性別に関係なく月2000円の掛金で入院日額1万円と手術、事故通院、先進医療の保障もあり、年齢の高い人ほどリーズナブル感があります。

カチッと医療

生命共済 入院保障2型

終身型は、入院・手術・先進医療のシンプルな内容の商品、ガンの入院保障が手厚い医療保険、女性専用の医療保険です。「ピンポイント」は、入院日数に関わらず、1泊2日以上の入院をすると一時金が受け取れるというユニークな商品。すでに医療保険に入っていて、プラスしたい場合に向きそうです。以下に、終身タイプでオススメな4商品を紹介します。

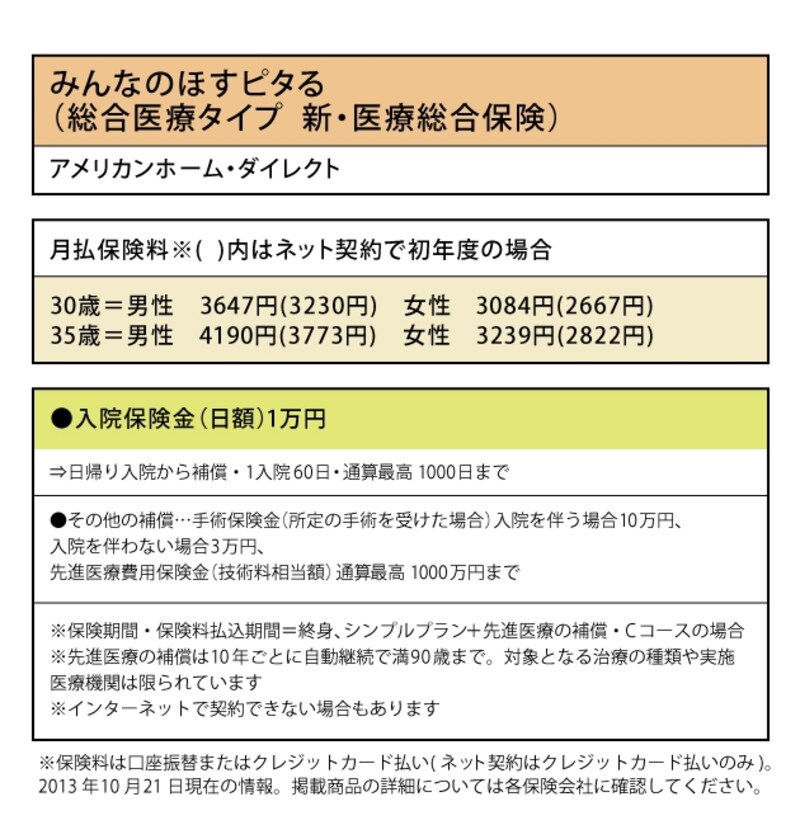

みんなのほすピタる

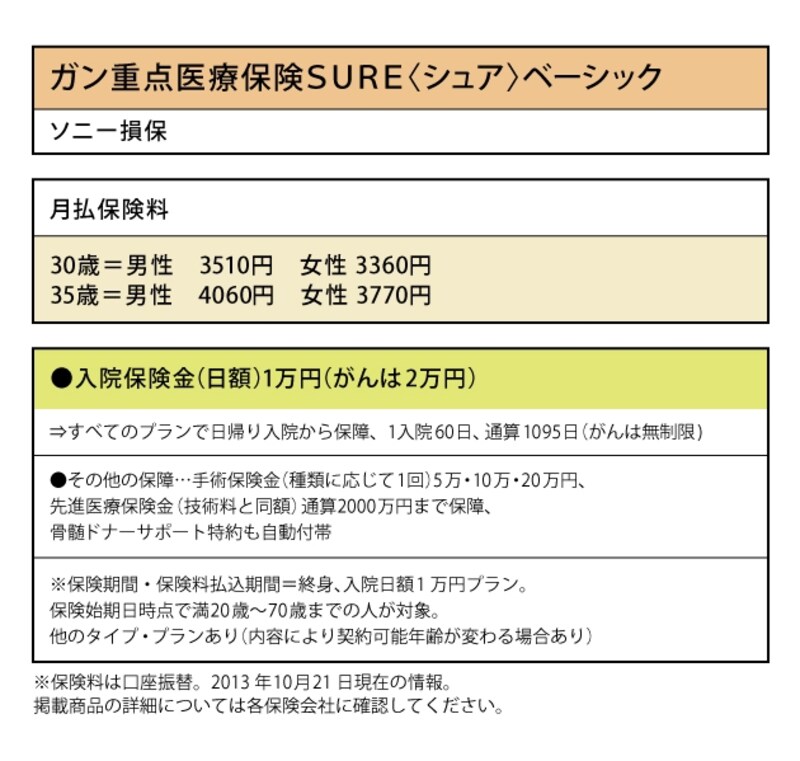

ガン重点医療保険SURE<シュア>ベーシック

医療保険 楽天生命ピンポイント

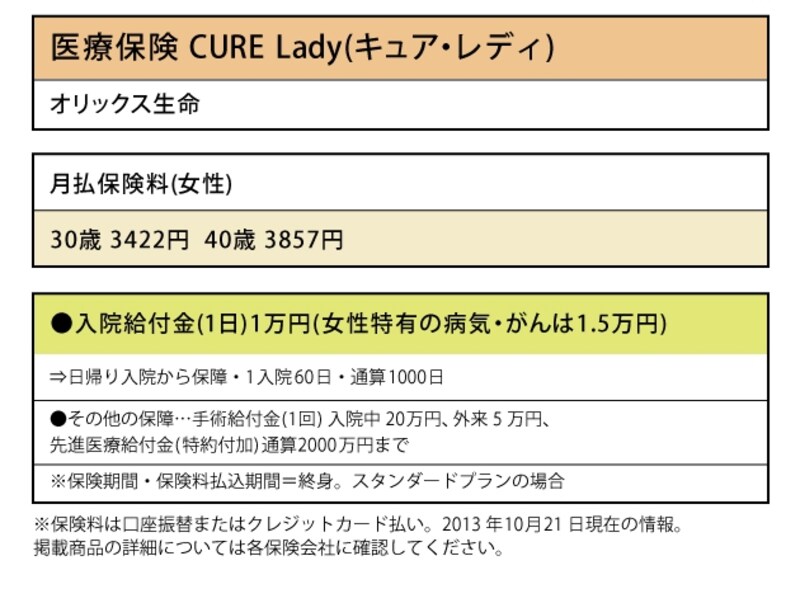

医療保険 CURE Lady(キュア・レディ)

以上、保険の見直し方をご説明しました。増税前に、医療保険を上手に見直して家計を節約してみてください!

取材・文/小川千尋(ファイナンシャル・プランナー)