<夫の保険選びで気をつけることは?>

医療保険はベースの保障と上乗せ保障を確保しておく

夫の医療保険は手厚く確保

保障が必要な期間は、2つに分けて考えます。「ベースの保障」と「上乗せの保障」です。前者は一生涯、後者は一定期間をカバーできればいいと考えます。

ベースの保障は職業に関わらず、一生涯だと安心なので終身型医療保障を利用します。上乗せの保障は現役で働いている間だけあればいいので、定期型医療保険を利用します。この話を総合すると、会社員は入院日額1万円の終身型医療保険に、自営・自由業者の人は入院日額1万円の終身型医療保険と入院日額5000円の定期型(更新型)医療保険に加入すればいいということになります。

なお、会社員でも現役時代の医療保障を厚くしたい人、住宅ローンを借りている間に入院したときのローン返済に備えたい人は、上乗せ保障をつけてもかまいません。

シンプルな商品を選んで

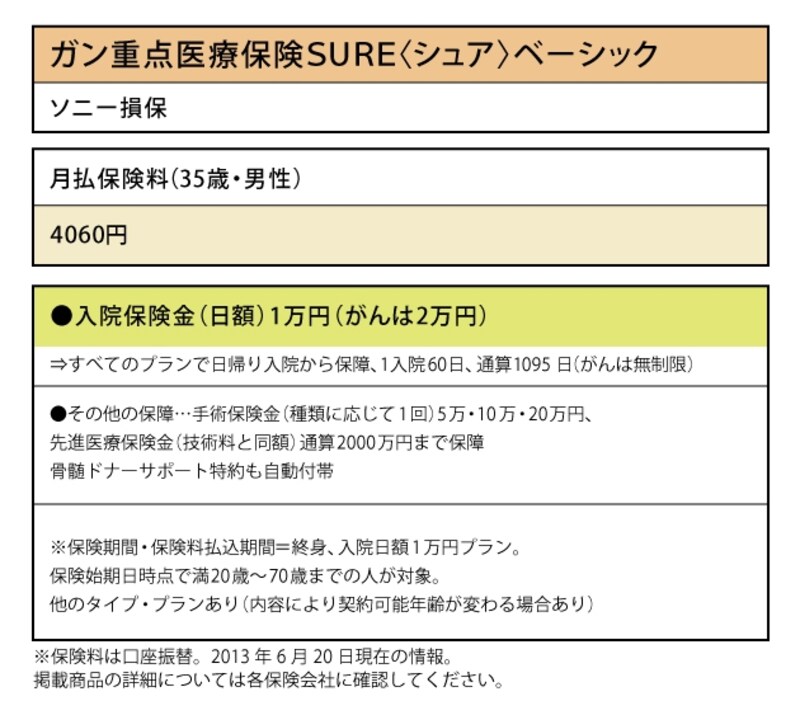

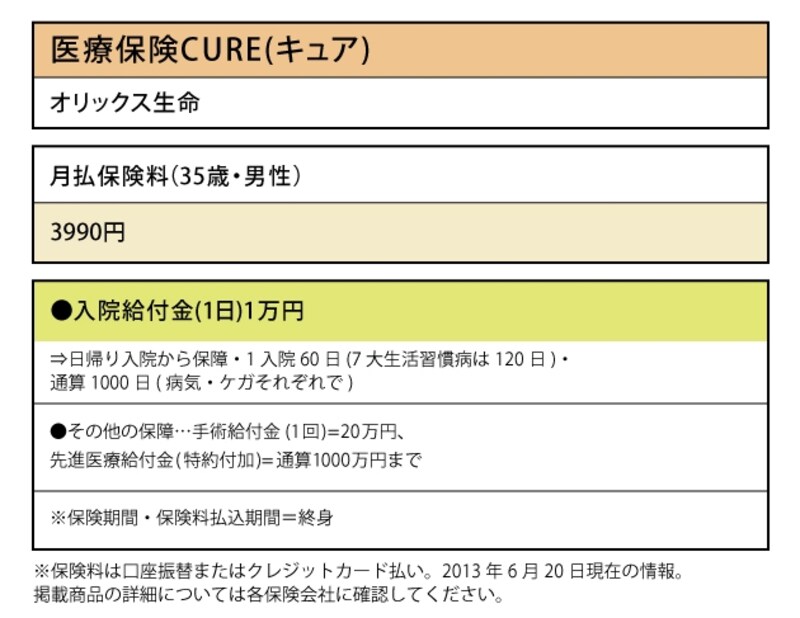

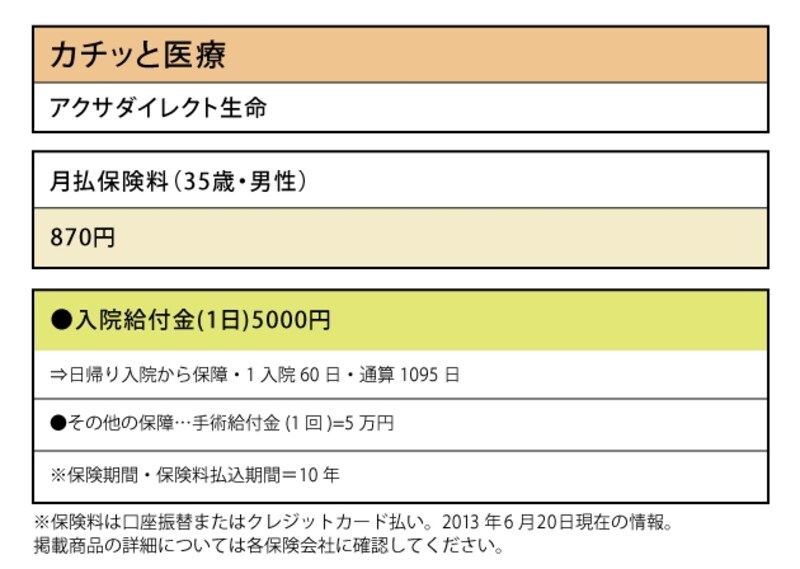

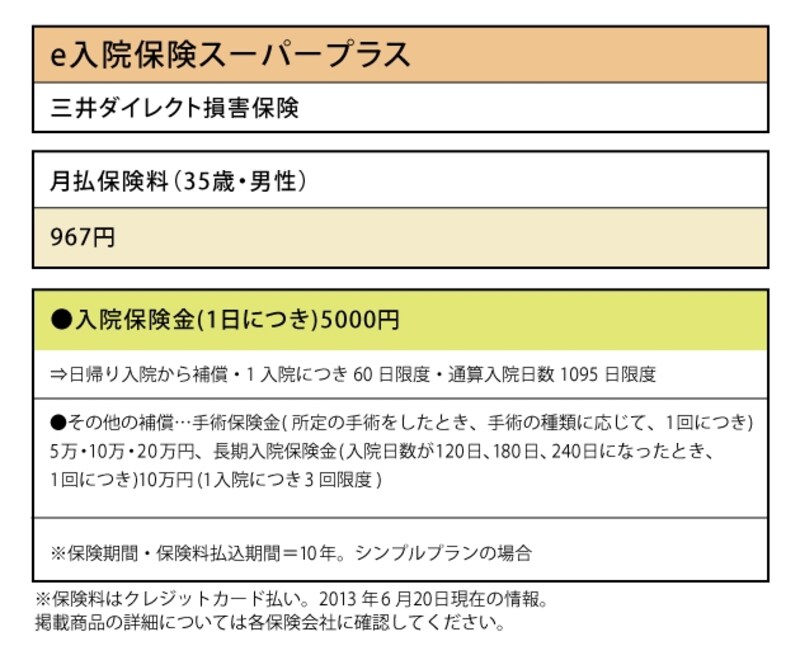

ベースの終身型医療保険は、保険料負担をできるだけ軽くするために、入院と手術、先進医療のシンプルな保障内容の商品を選びましょう。ここでは、1回の入院の保障日数が、7つの生活習慣病による入院はその他の病気・ケガ入院の倍になる商品と、がんによる入院が手厚い終身型医療保険をピックアップしました。上乗せ用の定期型医療保険はネット販売の商品から選ぶといいでしょう。ネット販売の商品はそもそもの保険料が安く、更新して保険料がアップしても家計の大きな負担にはなりにくいからです。上乗せの医療保障は、基本的に入院と手術があればOKです。●生活習慣病やガンの保障が手厚い2つの保険

ソニー損保「ガン重点医療保険SUREベーシック」は、がんによる入院が心配な人に向いている保険です

オリックス生命「医療保険CURE(キュア)」は、7つの生活習慣病の入院の保障日数が長い保険です

●一定期間の保障を上乗せするのに向いている2つの保険

アクサダイレクト生命「カチッと医療」は、割安な保険料で一定期間の保障を確保できる定期型医療保険です

三井ダイレクト損害保険「e入院保険スーパープラス」は、保険料が割安で、入院や手術の保障がシンプルな保険です

次のページでは、妻の保険はどうすればいいのかを見ていきましょう!

取材・文/小川千尋(ファイナンシャル・プランナー)