ストレスを言い訳にせず、自分を律することから始めたい

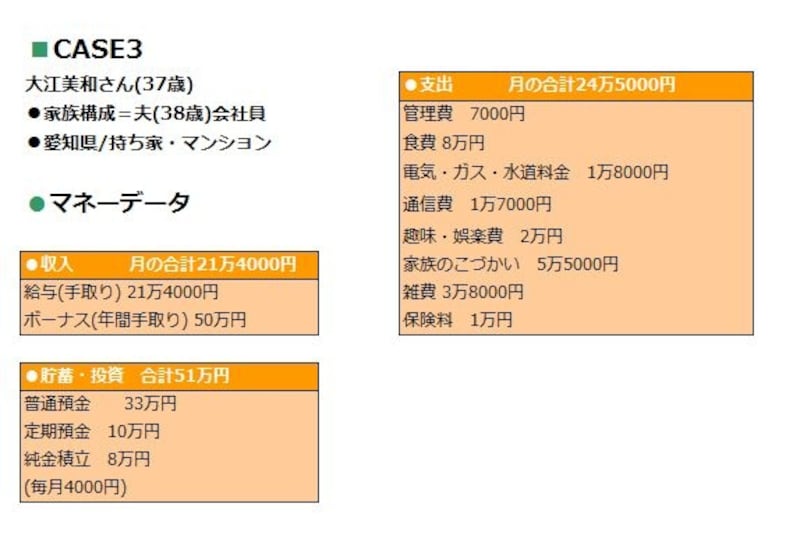

先の心理テストで、グループCのチェック項目がもっとも多かったなら、あなたは「ルーズ怠惰型」に属します。とくに贅沢している意識はないのに、なぜか貯蓄ができない。しかし、その実態は無計画な支出の連続。特価やバーゲンに弱く、すでに買ったものには関心が薄いので、ついこの前に何を買ったかも忘れがち。そんなタイプとして登場するのは、愛知県在住の主婦、大江美和さん(仮名)。数年前に、築年数25年の古いマンションを格安で購入。 ご主人の前職の退職金を使い、現在ローンはありません。それでも、家計は赤字続きで、奥様がたまに短期のパートで穴埋めする、という日々。

つい浪費をしてしまう大江さんの家計

マネーデータ(図表参照)を見たFPの八ツ井さんは、「意識を変えられるなら、すぐ貯蓄できる家計だと思います」と断言します。

「食費の8万円が突出して多いですね。ご主人の昼食も含め、外食が多い。さらに奥様はストレス解消のため友達と居酒屋に行くとのことですが、それでは貯まるものも貯まりません。他におこづかい5万5000円、趣味・娯楽費2万円、雑費3万8000円と、どれも節約の余地がありそうなものばかり。しっかりと家計の見直しに取り組めば、月3万~4万円の貯蓄は十分可能でしょう」

意識改革で貯蓄ができる家計になると八ツ井さんは分析

「相手のお金の使い方を非難することは、その人の生き方を非難するということ。ご主人はゲームやフィギュアなしでは、穏やかに生きていけないのかもしれません。であれば、頭ごなしに否定するのではなく、お互いの妥協点を見出し、お金の使い方をルール化する努力が大切。ご夫婦とも、ストレスはあるでしょうが、それを言い訳にズルズルと支出している気がします。まずは、お互いを認めた上で、ちゃんと自分たちを律することです。加えて、奥様に定期的収入があれば、より家計は改善されていくと思いますよ」

→グループAも多かった人はこちらから

→グループBも多かった人はこちらから

→心理面から、30代で幸せになれるお金の付き合い方を考えてみます

取材・文/清水京武 監修/八ツ井慶子(ファイナンシャル・プランナー)

イラスト/竹松勇二 パネルデザイン/引間良基