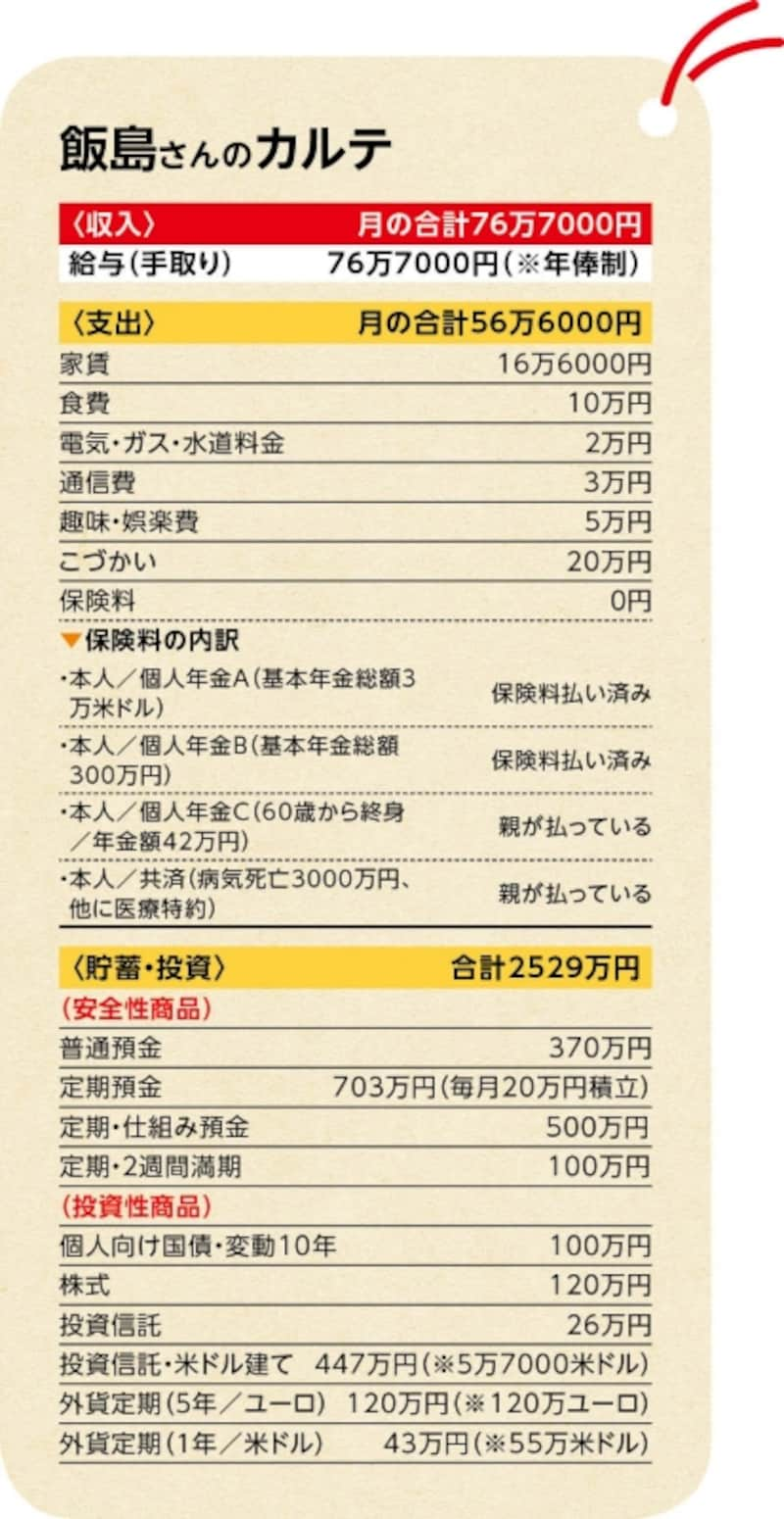

飯島靖子さん(仮名・45歳)会社員の相談に乗るFP深野康彦さん。飯島さんのプロフィール・・・・・・ 家族構成=独身(1人暮らし) 東京都中央区/賃貸住宅

■今回の相談内容

・老後に向けての貯蓄法や投資法をアドバイスをお願いします

・リストラされる可能性もあり今後の生活が不安です

まだ40代、老後より再就職について考えるべき

(D=ドクター、K=相談者)

家賃補助もなくなり、投資でも大きな損がでている飯島さん。今までは収入が高く不安はなかったが…。(クリックで拡大します)

D●勤めている企業が買収されたとのことですが、収入はどの程度下がったのですか?

K●年俸制になり月ベースの収入は上がりましたが、ボーナスがなくなりました。また、家賃補助がなくなり、実質50万円ほど年収が下がりました。

D●それと、リストラの可能性もあるとのことですが。

K●企業自体が変わり、この景気ですから、否定はできません。そう考えると、今までは収入も比較的恵まれていて、お金の心配はしていなかったのですが、急に老後が不安になってしまいまして。

D●わかりました。ただ、まず考えるべきは老後ではないと思います。年齢も40代で、これまでのキャリアもある。早々にリタイアするなら別ですが、そうでなければリストラされた場合の再就職、また、いつまで働くのかといった人生設計を考えるべきでしょう。家計も資金運用も、それに合わせて見直していけばいいと思いますよ。

支出カットを段階的に行い、減収に備える

K●具体的にはどう見直せばいいのでしょうか?D●今後予定している大きな支出はありますか?

K●定年を迎えたら、価格の安い近郊エリアで中古マンションを買おうとは思っています。ローンは組まず、できれば現金で。

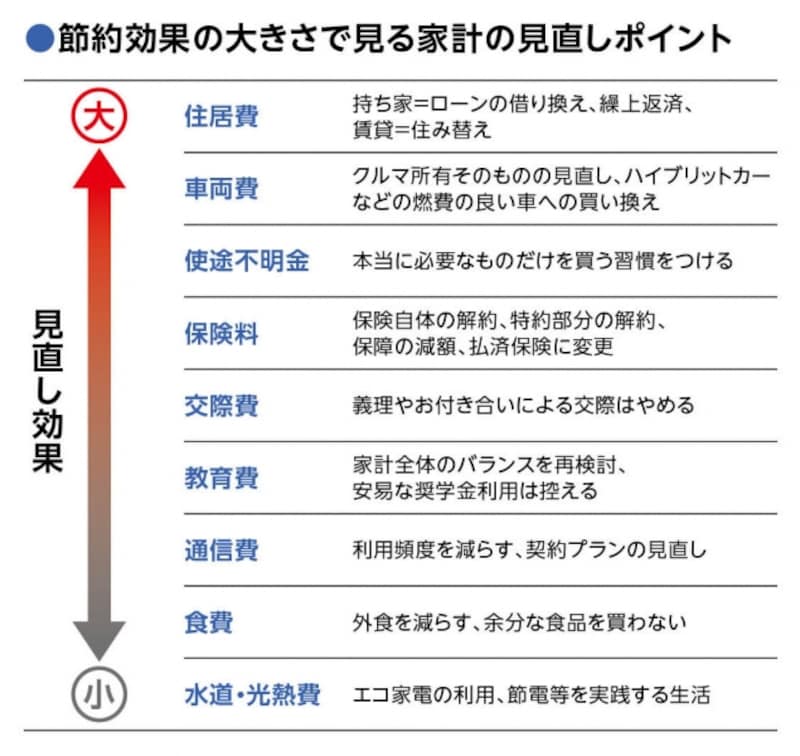

D●現在、貯蓄が月20万円。このペースが続けば、現在の貯蓄を取り崩すことなく、60歳には現金で希望するマンションは購入できます。ただ、もしリストラ後、再就職すれば収入が下がるかもしれない。それに備える意味で、支出面は見直してもいいでしょう。ただ、急な緊縮生活は無理が出ますから、まずは、見直し効果の高い支出項目を中心に(図表参照)1割支出をカットしてみる。それができれば次は2割。そうしていくうちに、可能な節約範囲も見え、実際に収入減になっても慌てないはずです。

現時点で死亡保障、医療保障の必要性は低い

D●運用の内容も少し気になります。まず、保険商品も含めて、資産が外貨、とくに米ドルに偏っています。外貨による分散は投資リスクの軽減に有効ですが、それはあくまで配分が適正な場合。少なくとも今後は、米ドルによる投資は控えた方がいいでしょう。K●リスクの低い商品なら投資もしたいと考えているのですが、定期預金だけの方がいいでしょうか?

D●資金的に余裕がありますから、定期預金の利息に上乗せできるよう、リスクは取っていいと思います。低リスクに限れば、国内債券に投資する投資信託などがいいのでは。それと、保険について一言。親御さんが保険料を支払っている共済ですが、保険料はどのくらいですか?

K●月1万円ほどだと思います。

D●すると年間12万円。その保険料はもったいない。死亡保障額3000万円はあまりに過大。現状を考えれば、死亡保障自体、不要です。医療特約についても、これだけまとまった貯蓄があれば必要性は低い。したがって、この保険は解約して、その分貯蓄した方が合理的ですよ。

家計の見直し効果一覧

■ドクター深野康彦の診断

▼病名

[外貨扁桃腺肥大]

外貨預金、外貨建ての個人年金保険など、資産や保障が外貨に偏ってしまう結果、為替差損によって大きく利益を損なうことも。分散投資は有効だが、そのバランスが大切

▼クリニックのポイント

◎老後の不安よりも、まずは今後の働き方を考える

◎減収に備えるために、生活費の削減を徐々に行ってみる

◎外貨はあくまで配分を考えての分散を意識

◎死亡保障、医療保障など、保険商品で備える必要性は低い

次は結婚して子どもが生まれたものの、気が付いたら貯蓄が無いという20代の男性からの家計の悩みにお答えします

取材・文・撮影/清水京武 監修/深野康彦(ファイナンシャル・プランナー)

イラスト/モリナガ・ヨウ デザイン/引間良基