年1回程度はポートフォリオをチェックし資産配分をリバランス

「定期預金や個人向け国債は、利息が出ることを除けば、元本が増えたり減ったりすることはありません。ですが、株式や債券は価格が変動するため、資産全体に占める比率が、当初より高くなったり低くなったりすることもありえます。そこで、年1回程度はポートフォリオをチェックし、当初よりも比率が高くなった資産を売却し、そのお金で比率が低くなった資産を買うなどして、当初の比率に戻します」(深野康彦さん)保有する株式や債券が値上がりして資産が増えた場合や、運用する資産とは別に貯めたお金が200万円以上になるなどして、運用資金が500万円程度に増えた場合には、「ポートフォリオ自体を見直すことも必要」と深野さんは話します。

資産全体が増えたら投資比率を上げてもいい

「運用資産が300万円で元本確保型の商品が5割ならば、150万円が元本確保型商品にあてられます。ところが、運用資産が500万円になると、250万円を元本確保型の商品にあてることになってしまいます。安心できる半面、資産を増やす機会を逸していると言えなくもありません。安全資産の比率を少し下げ、そのぶん外国株式と外国債券の比率を上げて、より積極的に増やすことも考えましょう」(深野康彦さん)

資産の配分も見直そう

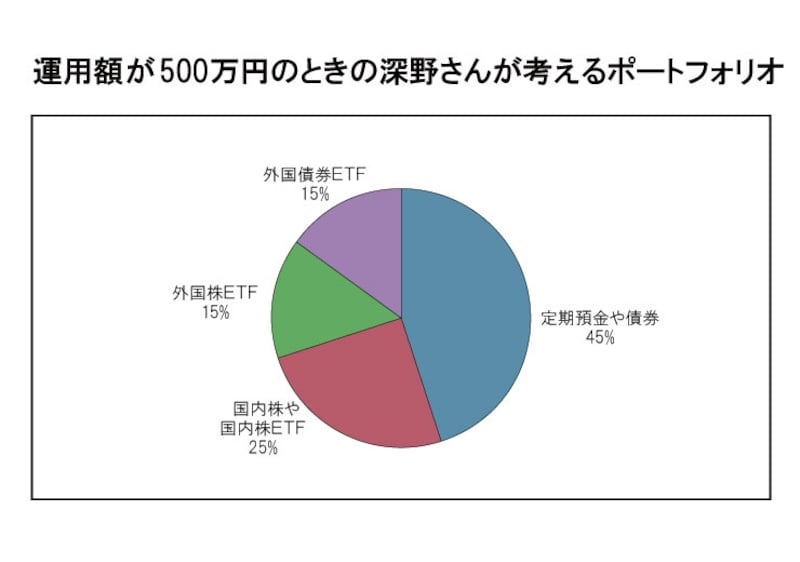

深野さんが提案するポートフォリオは、定期預金や個人向け国債などの元本確保型の商品を45%、日本株を25%、外国株を15%、外国債券を15%の比率で運用するというものです。

「外国株や外国債券などの海外資産は、資産自体の値動きに加え、為替変動もあります。そのため、大きく下がる局面もある半面、大きく上がる局面もあります。つまり、大きく下がった時に買い、大きく上がった時に売れば、得られる利益も大きくなります。資産運用になれたら、少しずつ、こういうことも考えていくといいでしょう」(同)

なお、運用資産が500万円を超えたら、資産の一部を金で持つという選択肢も。

「金は、価格変動はあっても無価値になることはありません。また、株や債券とは異なる値動きをするとされ、資産の一部に金を加えることで、ポートフォリオ全体が目減りすることを食い止める効果も期待できます。ただし、株や債券と違って利息を産まないという難点もあるので、保有する際は、資産全体の5~10%程度に止めるのがよさそうです」(同)

次ページでは、ここまでに紹介した金融商品をおさらいをします。

取材・文/大山弘子 監修/深野康彦(ファイナンシャル・プランナー)、藤川 太(ファイナンシャル・プランナー)

イラスト/花くまゆうさく