30代は増やすときにリスクを取り過ぎないこと

日本では10年以上も超低金利の状態が続いています。そのため、預貯金だけではお金を増やすことが難しいといわざるをえません。少しでもお金を増やしたければ、預貯金から一歩踏み出し、資産を運用する必要があるのです。

ライフスタイルの変化が多い30代の資産運用は小分けにして預ける、投資をすることがポイントになる

「とはいえ、資産運用では、相場環境や運用を始めるタイミング、商品の選び方によっては、お金を減らしてしまうこともありえます」

ファイナンシャル・プランナーの藤川太さんは、こう忠告します。

ファイナンシャル・プランナーの深野康彦さんも、

「30~40代は、結婚や出産、子供の教育などのライフイベントが多いため、どうしても支出が多くなりがちです。その一方で、収入の先行きは見えにくい。資産運用をする際はリスクを取りすぎないことが重要です」とアドバイスします。

では、リスクを取りすぎないためには、どうすればいいのでしょうか。

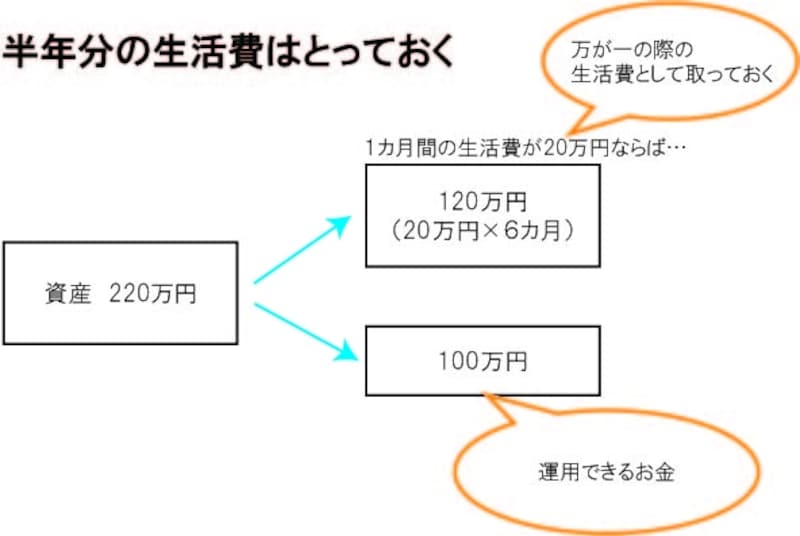

「資産運用を始める際は、運用資金の100万円とは別に、病気やケガ、会社都合などで突然働けなくなった時のために、半年分の生活費程度の余裕資金は用意したほうがいいでしょう」(藤川さん)

月々の生活費を計算し、半年分は取り分けておこう。それとは別に余裕資金が100万円できたら、「増やす」ということも考えたい

仮に1ヶ月の生活費が20万円なら120万円を、運用資金の100万円とは別に用意する必要があるというわけです。半年分の生活費が用意できていない場合は、運用を始めるのは、もうちょっと待ってから。ただし、毎月一定額の貯金ができるようなら、その一部を投資信託の積立にあてるという方法で、資産運用を始めることはできそうです。

なお、100万円とは別に半年分の生活費がある場合でも、毎月一定額を貯められる余裕があるか、そうでないかによって、運用の仕方が異なります。

次のページからは、それぞれのパターンごとに運用方法を紹介します。

取材・文/大山弘子 監修/深野康彦(ファイナンシャル・プランナー)、藤川 太(ファイナンシャル・プランナー)

イラスト/花くまゆうさく