300万円以上あればお金を2つに分けて投資を

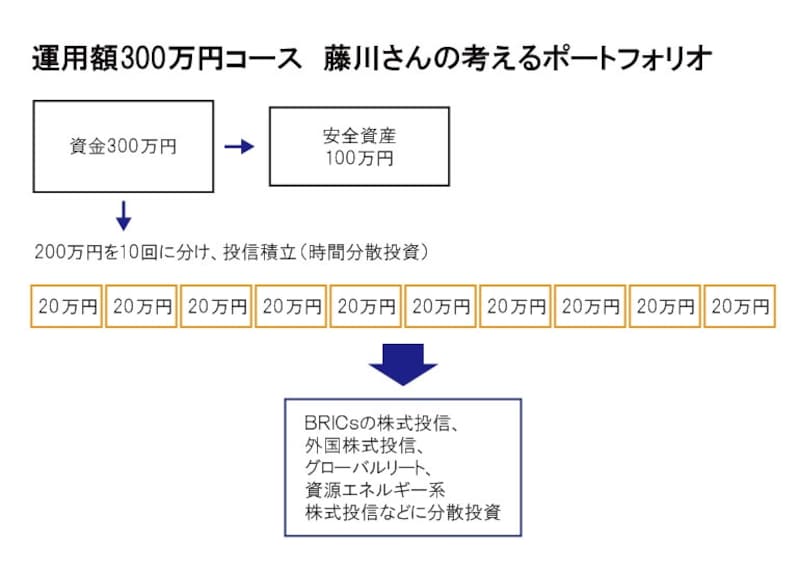

「運用資金が300万円以上ある場合には、運用資金が100万円の場合よりもリスク資産の比率を増やして、もう少し積極的にお金を増やすことを考えてもいいでしょう」と藤川太さんは提案します。「ただし、相場の読みと分析によほどの自信がある人を除けば、300万円全額をひとつの商品に集中投資することは避けたほうが正解です。300万円は、100万円と200万円とに分けて、100万円についてはネット銀行の定期預金や個人向け国債などの元本確保型安全性の高い商品で運用します。一方200万円については、リスク性商品で運用し、積極的に増やすことを考えましょう。ただし、一度にまとめて投資せずに、投信積立などを活用して、20万円ずつ10回に分けて投資していきます」(藤川さん)

投資するタイミングを分散させることで、価格が高い時にまとめて投資してしまい、その後価格が下がって損をしてしまう高値づかみを避けることが期待できます。また、投信積立を活用すれば、買うタイミングに悩む必要もありません。

300万円はまとめて投資せず、2つに分けてさらに時間をずらして投資する

まとまったお金も、あえて投信積立で時間分散

「2008年のリーマンショック以降、それ以前に比べて、相場のトレンドが急激に変化しやすく、値動きも大きくなっています。そう考えると、短期的な利益を狙う人以外、つまり中長期的に資産を運用することを考えているなら、ある程度まとまったお金を持っている人であっても、一度にまとめて投資することは避けるべき。投信積立を併用して時間分散を図り、リスクを軽減しながら運用することを考えたほうがいいのではないでしょうか」(同)なお、投信積立は、積立を中止するだけでなく、積み立てる金額を増減させることも可能です。なお、中止や変更の手続きをしてから、実際に積立を中止したり、積立額の変更が行われるまでにかかる時間は、金融機関によって異なります。積立を始める前に、自分が取引する金融機関では、中止や変更にどのくらい時間がかかるのか、あらかじめ確認しておくといいでしょう。

続いて、深野さんの考えるポートフォリオについても見ていきましょう。

取材・文/大山弘子 監修/深野康彦(ファイナンシャル・プランナー)、藤川 太(ファイナンシャル・プランナー)

イラスト/花くまゆうさく