住宅を購入したら死亡保障は少な目でいい

住宅ローンを借りてマイホームを購入する際、ほとんどの人は団体信用生命保険(団信)に加入します。団信に加入すると、ローンを借りている人が死亡した場合、残りのローンを保険金で払ってくれます。なので、遺族はローンの支払いなしいにマイホームに住み続けられます(固定資産税やマンションの管理費などの支払いは続く)。

住宅を買ったら死亡保障は少なめでOK

つまり、賃貸住まいを前提に死亡保障を準備するケースと比べて、死亡保障は少な目でいいということ。既に保険に加入している人は、死亡保障を減らせる節目となります。夫と妻の職業や子どもの人数で必要な死亡保障額は違ってきますが、会社員で妻が専業主婦、子どもがいるケースで、定期保険を利用する場合で最低限でも2000万円は必要。保障期間は子どもたちが成人しているであろう20年くらいをカバーすればいいでしょう。

なお、既に保険に加入している人で、団信に加入したから死亡保障は不要と考えて解約してしまうケースがありますが、これはキケンです。団信で相殺できるのはあくまでローンだけなので、ローン以外の支出に備えた死亡保障を残しておく必要があるからです。

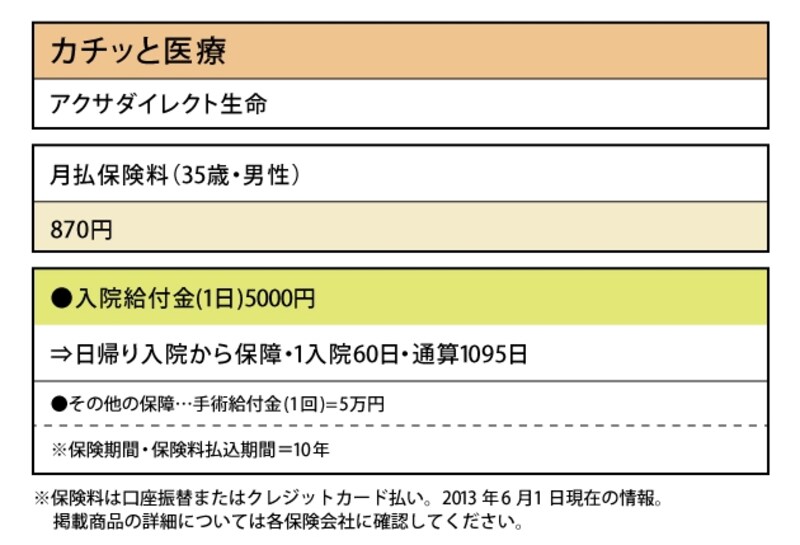

住宅購入した人の死亡保険

医療保障については、住宅ローンを借りたら増やすことを検討しましょう。一般的な団信は死亡保障しかないからです。ローンはいずれは返済が終わる性質の支出なので、入院日額3000円か5000円くらいを定期型の医療保険で準備をしましょう。

●例えば、こんな保険の組み合わせ

住宅購入した人のベースの医療保険

住宅購入した人の上乗せの医療保険

次のページでは無保険で自営業になった人の注意点を解説します!

取材・文/小川千尋(ファイナンシャル・プランナー)