たった3%の人しか知らない年率20%の運用商品

その1 確定拠出年金とは?

その2 メリットは?

これはあくまで個人から見ていたが、今回は企業サイドから見てみよう。企業にとってのメリットは何か?

社会保険料を減らせる

確定拠出年金を導入することで企業にどんなメリットがあるのかというと、社会保険料の削減だ。社会保険料は労使折半なので、従業員の社会保険料が下がることで企業の負担分も下がるという仕組み。(従業員の社会保険料が下がることに関しては、こちらの記事をご覧いただきたい)

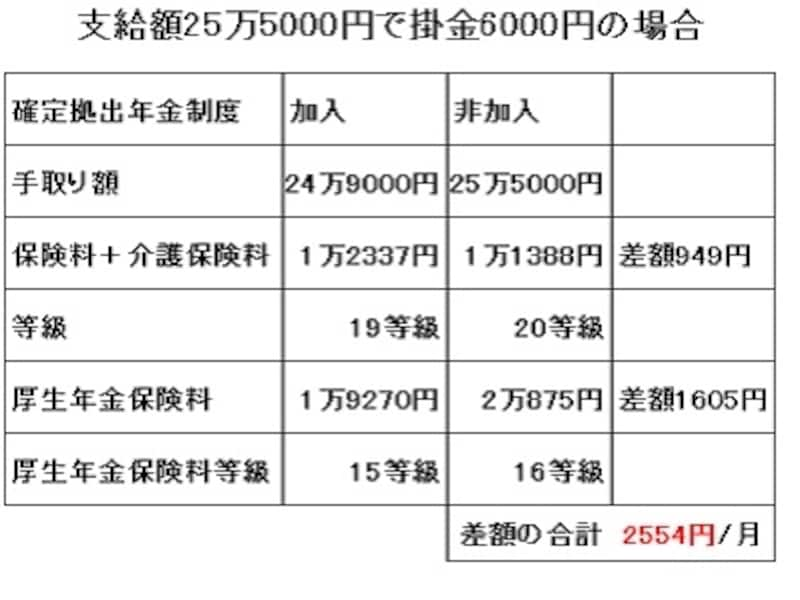

たとえば、給与額が25 万5000円の人が毎月6000円を確定拠出年金の掛金としていた場合、企業としては3万648円の負担が減ることになる。

さて、このからくりは。

社会保険料の等級によって支払い額が変わる

確定拠出年金の掛金として6000円を給与から引いた場合、結果的に24万9000円が給与ということになる。この下がった後の金額がポイントで、今回の場合、等級が下がることになるのだ。社会保険料の額は、協会けんぽ等級と厚生年金保険料の等級によってきまる。(下の表参照)

確定拠出年金を導入するかどうかで、大きな違いが出てくる。

25万5000円のままだと、協会けんぽ等級は20等級で、支払う金額は1万2337円。そして厚生返金保険料の等級は16等級で2万875円。

ここで確定拠出年金として6000円を掛金とした場合、給与が24万9000円となり、等級が1つ減ることになる。協会けんぽ等級であれば、20等級が19等級になり、厚生年金保険料の等級であれば16等級が15等級になる。