■参考記事

家を買いたい人はチェック!今年の特例をピックアップ

しかし、いくら魅力的な制度が背中を押してくれるとはいえ、家を買うなら、特に住宅ローンを組む場合は、社会の環境だけでなく自分自身のお金の準備が整ってからにしたいもの。では、住宅ローン返済に備えて、どのように考えたらよいでしょうか。

今、住まいにいくらのお金をかけている?

はじめに、今、住まいにいくらのお金をかけているかを出してみましょう。下図を参考にしてください。家を買うために定期的に貯蓄をしているのであれば、その額も加えていいでしょう。但し、家を買った後も継続して貯める額を差し引くことを忘れずに。例えば、「今、毎月5万円の貯蓄をしていて、家を買った後も3万円の貯蓄は続けたい」というのであれば、加えられるのは2万円だけ。お金の使いみちは「家」だけではありません。無茶は禁物です。

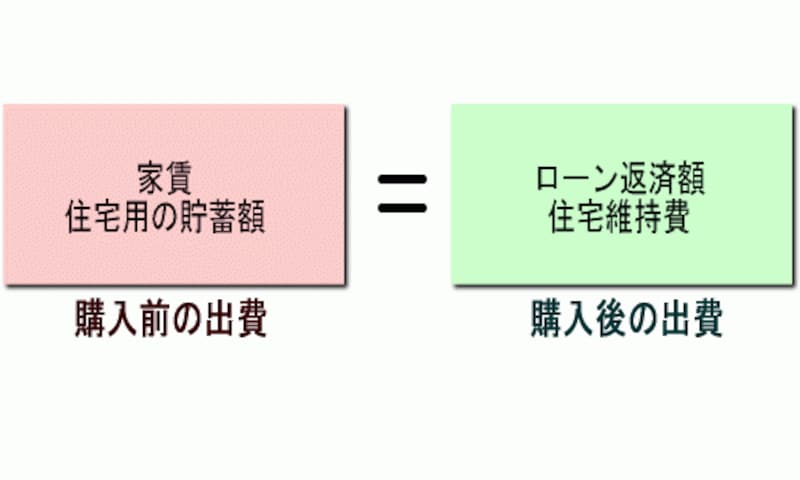

購入前の出費=家賃など+住宅用の貯蓄額※

※住宅用の貯蓄額=現在している貯蓄額-家を買った後も続ける貯蓄額

住宅ローン返済だけではない!住まいの固定費を忘れずに

次に、新しい家に移ってからの住まいの固定費について考えます。注意点は、維持管理費を忘れないこと。不動産のオーナーになれば固定資産税などの負担が発生します。マンションの場合は、毎月の管理費・修繕積立金もかかるでしょう。住宅ローン返済額だけでなく、これらを見込んでおくことをお忘れなく!購入後の出費=ローン返済額+住宅維持費※

※固定資産税・都市計画税、管理費・修繕積立金、駐車場代、団体信用生命保険料など

しかし、これはあくまでも現状での話。住宅ローンは長きにわたって返済するものです。20~30年もの間、無理なく返済を続けていくためには、先々について考えることも欠かせません。

次回は、将来予測について採り上げます。