個人年金保険料控除が受けられる要件とは?

個人年金保険に加入していると、1年間に支払った保険料の一定額を、その年の所得から差し引いてくれる税法上の特典があり、これを「生命保険料控除」(所得控除のひとつ)といいます。

個人年金保険の保険料控除を受けるには条件がある。

生命保険料控除は、平成23年12月31日までに契約した保険(旧契約)は「一般」と「年金」の2種類、平成24年1月1日以降に契約した保険(新契約)は「一般」と「介護医療」、「年金」の3種類あります。

契約時期に関係なく、個人年金保険料控除は「個人年金保険料税制適格特約」を付けた年金保険に限られ、個人年金保険なら何でも対象となるわけではありません。この特約を付けるには、以下の4つの要件をすべて満たしていなければなりません。

- 年金受取人の名義が契約者または配偶者のどちらかであること

- 年金受取人は被保険者と同じ人であること

- 保険料を払い込む期間は10年以上あること(一時払いはダメ)

- 受け取る年金の種類が確定年金・有期年金の場合は、年金開始日における被保険者の年齢が60歳以上で、年金受取期間が10年以上であること

上記の要件を満たさず、個人年金保険料税制適格特約を付けられない年金保険や、一時払いで加入した年金保険は「一般の生命保険料控除」の対象になります。

ここのところ、貯蓄性が下がった個人年金保険に代わって登場している外貨建(米ドルや豪ドルなど)の個人年金保険も、個人年金保険料税制適格年金がついていれば個人年金保険料控除の対象、一時払いなら一般の生命保険料控除の対象になります。

また、年金保険に入院特約などを付けてる場合(付けている人は少ないと思いますが)、特約保険料は一般の生命保険料控除(平成24年1月1日以降に契約した場合は、介護医療の生命保険料控除)の対象になるので、申告をするときに注意しましょう。

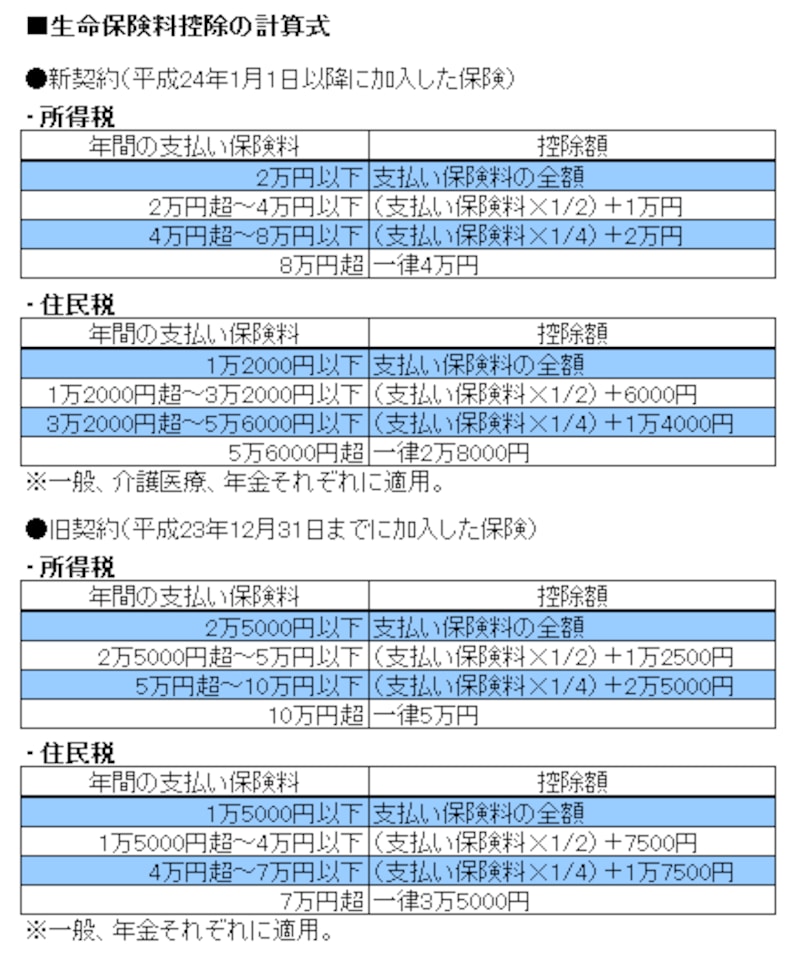

払った保険料によって控除額が異なる

個人年金保険料控除が認められるのは、その年の1月1日から12月31日までに払った保険料です。払い込んだ年間保険料によって控除される金額は、契約時期と支払った保険料の合計額によって異なります(下表参照)。毎年10月ごろに保険会社から送られてくる「生命保険料控除証明書」に年間払込保険料額が記載されていますので、それをもとに控除額を計算します。

所得税で決められた手続きを行えば、住民税の手続きはいりません(クリックで拡大)。

個人年金保険料控除は年末調整か確定申告で申告する

個人年金保険料控除を受けるには、会社員と自営・自由業者では方法が異なります。会社員は、「生命保険料控除証明書」を「給与所得者の保険料控除等申告書」に添付して会社に提出し、年末調整によって控除を受けます(給料天引きで保険料を払っている場合、証明書の提出は不要)。

期日までに書類を提出し忘れたなどで保険料控除を受けなかった会社員と、自営・自由業者は、翌年の確定申告で控除を受けることになります。

申告書の書き方・記入例はこちら>>年末調整の生命保険料控除はどう書く?