|

| 住宅ローン減税を正しく理解し、リフォーム住宅を安く賢く手に入れましょう。 |

でも、ちょっと待ってください。新築の場合にしか、この制度が適用できないと思っていませんか。実は、中古住宅を購入してリフォームしてから住む場合にも、この制度は活用できるのです。そこで今回は、新しい住宅ローン減税制度のポイントと、中古住宅を取得する場合及びリフォームする場合の注意点をご紹介します。

住宅ローン減税がパワーアップした!

住宅ローン減税とは、住居を新たに取得する際、銀行等でローンを組んでいる方の生活を支援し、経済を下支えするために導入された国の施策であり、従来も実際されていましたが、平成20年12月31日で旧住宅ローン減税は終了になるはずでした。しかしながら、ここ最近の景気低迷は世界全体を巻き込み「100年に1度」と言われるほど深刻化したため、わが国でも、住宅ローン減税制度の継続・拡充が叫ばれていました。

そしていよいよ新しい住宅ローン減税制度がスタートしました。平成20年1月1日から平成20年12月31日までの同制度の場合、最大控除額が160万円だったのに対し、500万円(長期優良住宅については600万円)に引き上げられているので、住宅ローン減税制度がかなりパワーアップしたと言えるでしょう。

新築だけでなく中古住宅、増改築も減税対象!

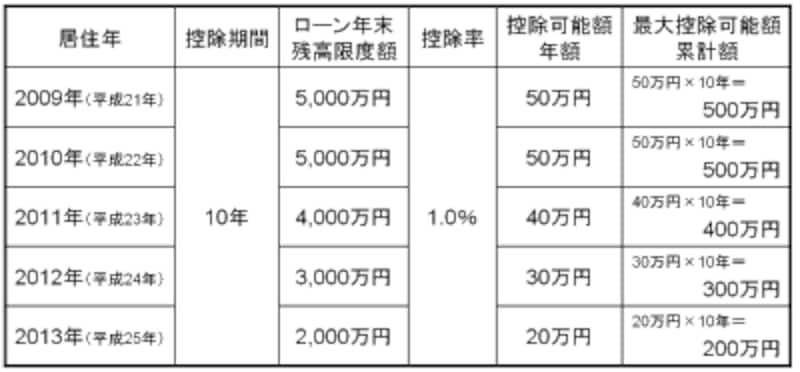

住宅ローンと聞くと、なんとなく新築だけの話に感じてしまいますが、中古住宅の取得や増改築の場合にも一定の要件を満たせば住宅ローン減税の対象になります。新築では予算オーバーになってしまうという方でも、中古住宅+リフォームや、既存住宅のリフォームが対象になるので、この制度を正しく理解しておくことが、お得で快適な住まいを作る上でとても重要になります。では、どのくらいの控除が受けられるのでしょうか、下表を見てください。

|

| 【住宅ローン減税制度の一般住宅における限度額・控除率】一般住宅の場合、年末ローン残高の1.0%が控除限度額となり、平成21年居住の場合、最大控除可能額は500万円となります。長期優良住宅の場合は控除率1.2%となり、平成21年の居住の場合で、最大600万円の控除累計可能額となります(平成24年、25年は控除率1.0%となり、最大累計額でそれぞれ400万円、300万円となります)。 |

住宅ローン控除という制度の性質が、住宅ローンの金利負担を軽減するという考え方であるため、年末のローン残高の1%(長期優良住宅の場合は1.2%)を限度として、所得税から控除を行うというものです。

なお、所得のさほど大きくない方でも住宅ローンの負担が軽減できるように、所得税から控除しきれない金額のうちの一定額を、住民税からも控除することができるようになっています。

次のページでは、住宅ローン減税制度の主な適用要件についてご紹介します。