外国債券の利子と譲渡益、償還差益の税金は

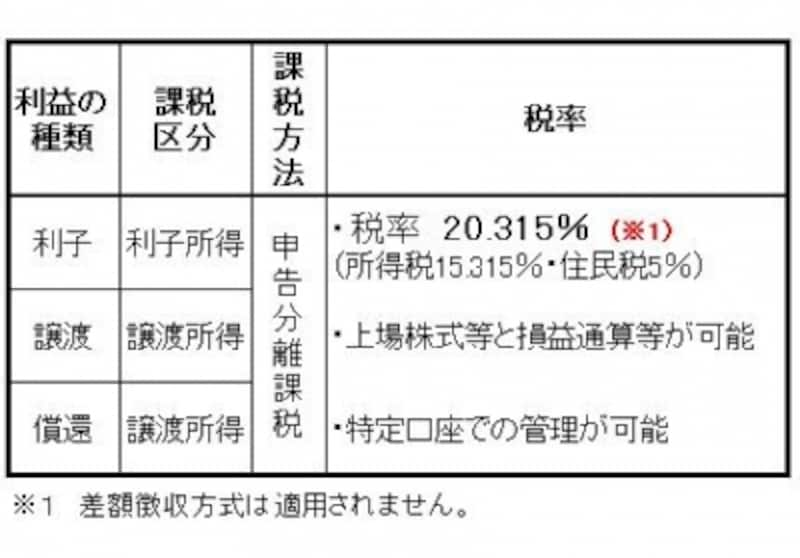

外国債券の利益には、「利子」「譲渡益(売却して得る利益)」「償還差益(満期を迎えることで得る利益)」があります。以前はそれぞれにかかる税金が異なっていましたが、2016年からシンプルな税制になりました。

外債にかかる税金

特別な事情がないならば、「特定口座 源泉徴収あり」がオススメ

源泉徴収有りの特定口座であれば、確定申告の必要はありません。また、上場株式等との損益通算もできるようになりました。これから証券口座を作る場合で、特別な事情がないならば、債券投資でも株式投資でも手間暇の面で管理が楽な「特定口座 源泉徴収あり」のタイプを選択するのがおすすめです。1点、覚えておきたいのが、2016年からは差額徴収方式の適用がなくなったことです。以前は、海外で源泉徴収された税金と日本国内で徴収される税金を合計して、日本の税制の税率になるように調整されていました。それが2016年からは、海外で源泉徴収された後の金額に、日本国内で20.315%の税金が課せられるようになり、調整はされなくなりました。