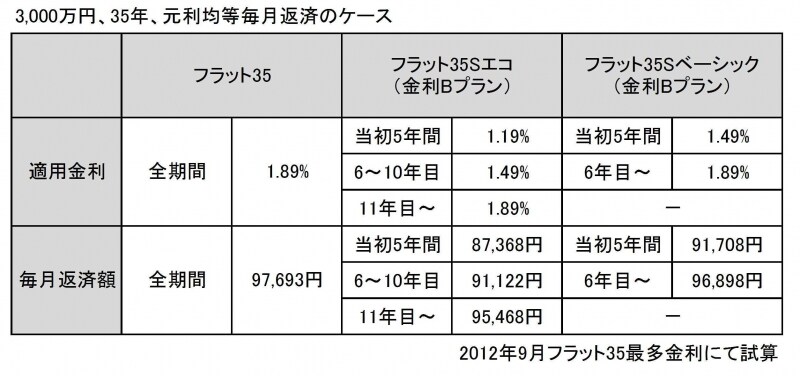

返済額の違いを見てみよう

表で、フラット35とフラット35Sの返済額の違いを見てみましょう。

検索機能で対象物件探しもラクラク!

フラット35Sは、省エネルギー性、耐震などの要件を満たす住宅を取得する場合に、金利引下げを受けることができる制度です。住宅金融支援機構のサイトには、物件検査をあらかじめ受けているマンションを検索できる「フラット35登録マンション」のほか、機構が定める基準に適合していることを確認した中古マンションを検索できる「中古マンションらくらくフラット35」などのコーナーを設けていますから、参考にしてください。

参考:住宅金融支援機構ホームページ

「フラット35登録マンション」

「中古マンションらくらくフラット35」

フラット35Sの金利はそれでも高い?

現在の住宅ローン金利は“超”がつく低金利。変動金利型の商品であれば1%を切る水準で提供されている事実があります。そのため、フラット35Sの金利を魅力的だと思わない人もいるでしょう。しかし、変動金利型は先々の金利に保証がない商品。その点、フラット35Sは返済終了までの適用金利がわかっている安心感があります。対象物件を取得するのであれば、利用を検討する価値は大です。

【関連記事】

●家を買いたい人はチェック! 今の特例をピックアップ