一人暮らしではなくなり、やっとお金が貯まるようになってきました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、43歳の会社員女性です。今の仕事を55歳で退職することを希望しています。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

仕事がつらく早期退職を希望しています

吉岡さん

女性/会社員/43歳

東北/親の家で同居

■家族構成

両親(70代)

■相談内容

今後どうしたらいいか悩んでいます。2年前に実家に戻りました。一人暮らしではなくなり、やっとお金が貯まるようになってきました。しかし老後のことを考えると不安もあります。今の仕事がつらく、できれば55歳で早期退職したいと思っていますが可能でしょうか? 仕事を辞めたあとは、収入が絶たれないようにしたいと思っています。

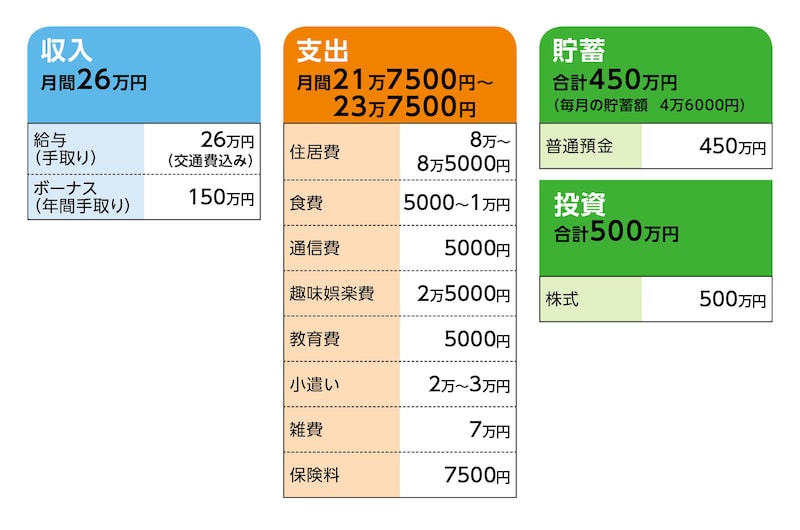

■家計収支データ

相談者「吉岡」さんの家計収支データ

(1)ボーナスの使い道

・旅行・レジャー費、ふるさと納税20万円

・予備費、その他家族へのお食事、交際費など使っていいお金30万円

・貯蓄100万円

(2)貯蓄について

毎月4万6000円の貯蓄は、普通預金に2万円、株式に2万6000円

(3)家計収支について

だいたい、月の収入と支出は同じか少しマイナスで推移していると思います。ボーナスで使っていい30万円があるのですが、その分もクレジットカードなどで引かれて家計簿に反映されるのでハッキリ収支がわかりません。

(4)雑費・小遣い・趣味娯楽費について

雑費:マッサージ代、ネイル代、美容院代、通勤交通費

小遣い:洋服代、日用品代

月2回ほど鍼灸院に通っていて1万~1万5000円。ネイル代が8000円、美容院代が6000~1万円、あと持病の通院代が2カ月に1度2万円くらい。

趣味娯楽費は読書、カフェ探索が趣味なのでそのお金と、応援しているアーティストがいて、そのコンサート代や旅費に主に使っています。できればその費用は精神安定剤的なものなので削りたくないと思っています。

(5)保険料について

・医療保険=毎月の保険料7500円

(6)働き方について

定年は65歳で、退職金は2000万円ほど。55歳で早期退職すると1700万円くらいとなります。別途DC(確定拠出年金)、DB(確定給付企業年金)があり、DCは今のままの運用だと1000万円くらい、DBも一時金の場合は1000万円くらいを見込んでいます。年金も選べるはずですが金額がはっきりしません。

(7)公的年金について

公的年金は今のまま働いたとして65歳から月額16万円と試算されています。

(8)将来の生活のイメージ

中古マンションを購入、または賃貸で一生住むかの2択になると思います。子どももおらず結婚の予定もないので、姉妹のところへローンや後始末などの負担をかけずに私の代できれいになれば一番理想です。マンションを購入するとしても40平米~大きくて2LDK60平米くらいが希望です。

両親の生活費はわかりませんが、年金も普通にもらえていると思います。ただ、すごく余裕のある生活かと言われればそうではないと思うので、今後、介護や老人ホームへの入居となるとそのお金は貯蓄からでは難しく私が負担することになると思います。相続に関しては家を私に譲るよう遺言してもらう予定でおります。

■FP深野康彦の3つのアドバイス

アドバイス1 年間の貯蓄額を意識すれば55歳時点で6000万円残せる

アドバイス2 中古マンション購入は2500万円が上限

アドバイス3 親の資産と自分の資産は分けて考えること。家族での話し合いは必要

アドバイス1 年間の貯蓄額を意識すれば55歳時点で6000万円残せる

仕事がつらく早期退職を希望されています。本来であれば、今すぐ辞めて少し休養をしていただきたいところです。しかしながら将来的に、中古マンション購入を希望されており、現在の金融資産だけでは購入は難しいといわざると得ません。あと少し頑張って、今は貯蓄を増やす時期だと考えてください。もちろん、心身ともに仕事に耐えられないようであれば、時期を待たず仕事は辞めたほうがいいでしょう。現在の家計収支を拝見すると支出に変動がありますが、22万7500円とすると、収入との差は3万2500円あります。これが毎月貯蓄できる金額ですが、実際にはプラスマイナス、もしくは赤字ということですから、まずは家計管理をしっかり行い、毎月3万円は確実に貯蓄してほしいと思います。残ったら貯蓄ではなく、給与が振り込まれたら先に貯蓄分を別口座に移すなどの工夫が必要です。

毎月3万円で年間36万円です。これにボーナスからは100万円の貯蓄をして年間136万円、これを目標にしてください。仮に退職時期を55歳とするとあと12年あります。年間136万円の貯蓄ができれば1632万円になり、現在の金融資産950万円、55歳時点の退職金1700万円、DC・DBが1800万円程度として、すべて合計すると約6000万円になります。

55歳で早期退職しても6000万円あれば、その後の選択肢は多くなるでしょう。

アドバイス2 中古マンション購入は2500万円が上限

12年後にご家族の状況がどうなっているかはわかりませんが、仮にその時点で中古マンションを購入するとします。諸費用込みで2500万円ほどであれば、それほど心配することはないでしょう。マンション購入後は家にいれている8万円がなくなり、その代りマンションの管理費・修繕積立金、固定資産税がかかってきます。毎月2万円は最低でも見込んでおきましょう。毎月の支出は6万円削減できるので、年間での支出は200万円ほどになります。ここに年間でかかる費用や楽しみのためのお金として50万円を加算し年間支出は250万円とします。

55歳で早期退職後にパート・アルバイトなどで年間100万円程度の収入が得られれば、不足分は150万円です。65歳になるまでの10年で1500万円ほど貯蓄からの切り崩しとなりますが、2000万円ほどは残っている計算になります。

65歳以降に受給する公的年金は、早期退職するため現在の見込み額より少なくなり年額168万円ほどになると思われます。手取りで140万円ほどですので、生活費に変化がなく年間250万円であれば不足分は110万円です。2000万円の金融資産が底をつくのは18年後、83歳ということになります。

アドバイス3 親の資産と自分の資産は分けて考えること。家族での話し合いは必要

ここからはご相談者の考え方、家計管理の仕方によって変わってきます。55歳までは貯蓄を頑張り、現状の家計を維持するとしても、退職後はボーナスもなくなりますので、雑費と趣味娯楽費は少し削減するなど支出を抑えることができれば、その分は貯蓄の取り崩しがなくなります。中古マンション購入は諸費用込みで2500万円が上限としましたが、安く抑えられれば、やはりその分は貯蓄の取り崩しかなくなります。さらに、退職後に年間100万円ではなく150万円ほど得ることも検討してみるといいでしょう。

将来的な家の売却や相続については、姉妹もおられるようですから、ご家族で一度話し合われることをおすすめします。親自身が家を売却し、介護や老人ホームへの入居資金に充てることも考えられます。親は親の資産の中で選択すればいいことで、ご相談者もご相談者の収入、資産の中でお金の使い方を選択すればいいことです。

ご相談者が優先すべきなのは、老後の不安がなくなるように、可能な限り貯蓄をすることだと思います。

相談者「吉岡」さんから寄せられた感想

いつも拝読していた深野先生のアドバイスを受けられたこと感謝いたします。相談にあたり支出を整理したところ趣味娯楽に小遣い雑費など無頓着に使いすぎていると再確認できました。今は貯蓄する時だと腹をくくり、55歳までに6000万円を目標に仕事も頑張りたいと思います。このたびはありがとうございます。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子