<目次>

軽自動車にかかる税金を整理しよう

軽自動車にかかる税金は、「軽自動車税」とひとくくりに語られる場合も多いですが、軽自動車にかかる税金は主に以下の3種類です。一般的に「軽自動車税」と呼ばれる税金は「軽自動車税種別割」のことを指します。- 軽自動車税環境性能割……軽自動車の売買の際に課される税金です。2019年10月1日以降、自動車取得税が廃止され、環境性能割が導入されました。

- 軽自動車重量税……自動車の重量等に応じて課税される税金です。新規登録時、軽自動車の車検の際に、車検の有効期間分、まとめて支払います。

- 軽自動車税種別割……一般的に「軽自動車税」と呼ばれる税金のこと。従来の軽自動車税は2019年10月より「軽自動車税種別割」という呼称に変更されました。

この3種類の税金の中で、「軽自動車税環境性能割」は購入時に課せられ、「軽自動車重量税」は車検時にかかる税金です。この2つについては税金を払い忘れる、というトラブルになることが少ないでしょう。

ところが、「軽自動車種別割」はその年の4月1日時点の軽自動車の所有者に対して、毎年、市区町村が課す税金(地方税)です。支払い期限が5月末であるため、うっかり払い忘れてしまい「督促状が来た」あるいは「滞納」となってしまうケースも多いのです。

今回は特に「軽自動車種別割」を納税する上での注意点を解説します。

軽自動車税種別割の対象となる車の種類

「軽自動車税種別割」の対象となる軽自動車は、おおまかに以下のように区分されます。区分から排気量別に税額が決定される仕組みとなっています。

●原動機付自転車:総排気量125cc以下のバイク

●軽2輪:総排気量125cc超250cc以下のもの、および総排気量660cc以下の雪上車

●小型特殊自動車:小型のトラクターやフォークリフトなど

●軽自動車:総排気量660cc以下の自動車

軽自動車税種別割の税額

「軽自動車税種別割」の税額は、軽自動車の種類や排気量ごと、あるいは営業用か自家用かなどの基準に基づき決められています(種類別といいます)。

原動機付自転車、軽2輪、小型特殊自動車、2輪の小型自転車の軽自動車税額(出典:大阪市ホームページ)

3輪・4輪以上の軽自動車の軽自動車税額(出典:大阪市ホームページ)

通常、家庭で乗る軽自動車を購入した場合、いままでは7200円だったものが、今後1万800円、あるいは1万2900円に増税されることになるということです(詳細は後述)。

なお、4月1日の所有者に対して全額が課税されるので、4月2日以降に廃車・譲渡等してもその年度分の税額をすべて納める必要があります。つまり「月割り課税などで納めた税額の一部が戻ってくる」ということはありません。(「自動車重量税」のみ還付となるケースはあります)

軽自動車税種別割の納付方法

軽自動車税種別割の納付にあたっては、まず市区町村が4月1日時点の所有者を把握し、所有者へ納税通知書が発送されます。所有者は納税通知書をもとに軽自動車税を納付します。軽自動車税種別割にまつわる近年の税制改正~軽課と重課

まず軽自動車税種別割においても自動車税種別割と同様、環境負荷によって、税金の負担を変える「グリーン化税制」が取り入れられています。環境への負荷が小さい車については「軽課」となり、税金負担は軽くなります。車歴の長い、つまり環境負荷の大きい軽自動車は「重課」と呼ばれ、税金の負担が重くなります。「軽課」の概要は以下のとおりです。■電気軽自動車等であれば……概ね75%の税率軽減

■令和2年度燃費基準を20%上回って達成した場合……概ね50%の税率軽減

■令和2年度燃費基準を達成した場合……概ね25%の税率軽減

金額例/四輪以上の乗用車で自家用とすると上から2700円、5400円、8100円となります。

一方、重課となるポイントとしては

●平成27年3月31日以前に最初の新規検査をした車両

か

●平成27年4月1日以降に最初の新規検査をした車両

かによって税額の適用形態が異なってきます。

軽自動車税種別割の重課についての概要

ここでは、軽自動車種別割の重課といった場合、一番イメージしやすい軽4輪の自家用の乗用車というパターンで整理してみましょう。

軽自動車重課の概要 出典:総務省ホームページより

上記のケースでは7200円だった軽自動車税種別割が、最初の新規検査から13年を超えると1万2900円にアップされるパターンです。以前より軽自動車を所有していた人はおおむねこのパターンに該当するのではないでしょうか。また、車歴が13年を超えないのであれば7200円が当面継続し、アップ後に1万2900円となるパターンはこのケースに該当します。

たとえば、令和4年度から重課対象になるのは、平成20年4月~平成21年3月に最初の新規検査を行った車両ということになります。

■平成27年4月1日以降に最初の新規検査を受けた車両のケーススタディ

一方、平成27年4月1日以降に最初の新規検査を受けた車両の場合であれば、当初より、1万800円の軽自動車税種別割が課され、車歴が13年を超えた時点で軽自動車税種別割が1万2900円となります。

軽自動車税種別割を滞納するとどうなる?

すでに述べたように、軽自動車税種別割は4月1日時点の所有者に対して全額が課税されます。たとえば、4月2日以降にバイクを友人に売却、もしくは廃車、壊れていて使えない状況にある、といった場合でも、その年度分の納税通知書は送られてきます。したがって、「廃車した」ことなどによって翌年度分からの納税義務が消滅しても、その時点で滞納している軽自動車税があれば、その軽自動車税種別割は納税する義務があります。

軽自動車税の納付期限は5月末日です。納付を滞納したら、法定税率によって計算された延滞金も課されることになります。たとえば東京都を例にとると、

●納付期限1カ月以内 特例基準割合+1%

●納付期限1カ月後 特例基準割合+7.3%

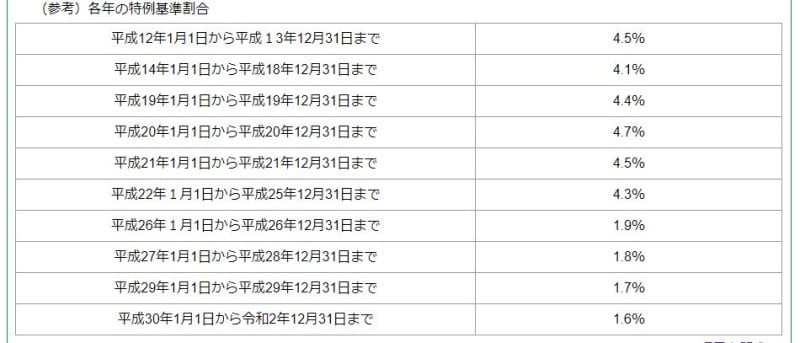

が法定税率です。なお、特例基準割合も下表のとおり推移していますので、押さえておきましょう。

延滞割合の基準となる特例基準割合 (出典:東京都主税局より)

また、令和3年の特例基準割合は1.5%、令和4年の特例基準割合は1.4%とされています。

この表にあるように令和4年の延滞金の割合は、

■納付期限から1カ月を経過するまで……1.4%+1%=2.4%

■納付期限から1カ月経過した日以降の期間……1.4%+7.3%=8.7%

ということになります。

いずれにせよ、滞納しているなら、早めに対応したほうが税負担が大きくならないことになります。「車検を受けられない」といった事態も生じてくる可能性があるので何らかの対応を取ることをお勧めします。

心あたりのある人は各々の市区町村の担当課に問い合わせてみてください。

【関連記事をチェック】

13年経過した古い車は自動車税・重量税が割増に

新型コロナウイルス「特別定額給付金」10万円のもらいかたを徹底解説

税金を滞納したらどうなるの?

無収入でも住民税がかかるのは前年に収入があるから?