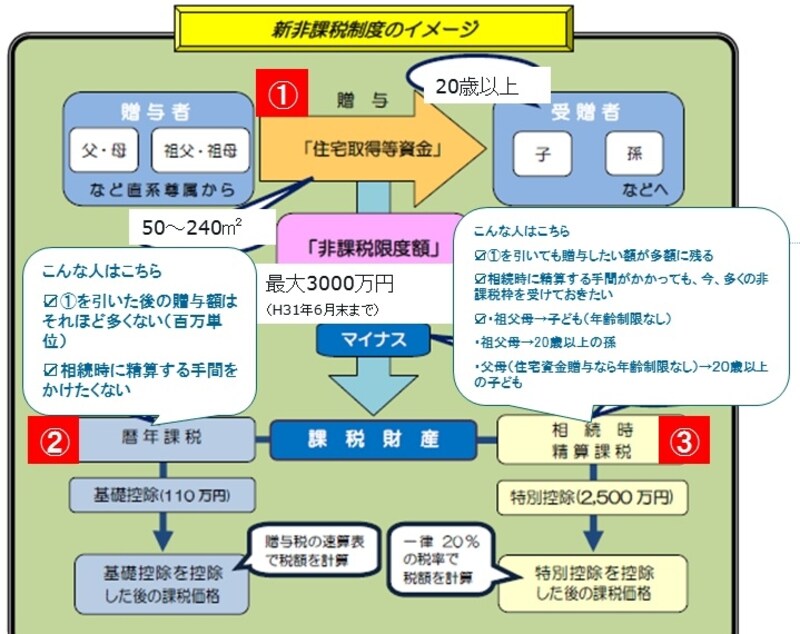

住宅資金贈与の非課税枠が最大3倍に

この非課税となった税金は、相続時に精算課税される相続時精算課税制度と違って半永久的に丸々免税されるお金ですので、非常に大きいですね。

国税庁ホームページ掲載図をもとにガイド作成

今回の3000万円に拡大されたのは、この「1」の部分です。これまで最大1000万円だったもので、この最大枠3000万円は省エネ住宅等という条件が満たされた場合に適用されます。また適用となる住宅は50~240平方メートル以下、つまり坪数でおおよそ72坪以下の住宅です。あまり小さな投資用ワンルームには使えませんし、逆に広大すぎる豪邸も対象外というわけです。

暦年課税か相続時精算課税もWで使える

さらに住宅資金の贈与の優遇は「1」だけでなく、下に降りていって「2」か「3」もWで使えます。どちらを使うかは、図中にあてはまる人の条件を書いておきましたが、一言でいえば、「2」は少額を毎年チョコチョコ贈与したい場合、そして住宅取得資金以外でも結婚資金や生活資金でもどんな用途でも使えます。「3」は一度にバンと2000万円以上を贈与したい場合に有効です。父と母とで別々に制度利用できるため、たとえば父(祖父)から2500万、母(祖母)から2500万あるときは計最大5000万の特別控除が利用可能ですが、この制度は相続時、つまりお金をもらった祖父母なり父母が亡くなった時に精算して納税しなければなりません。

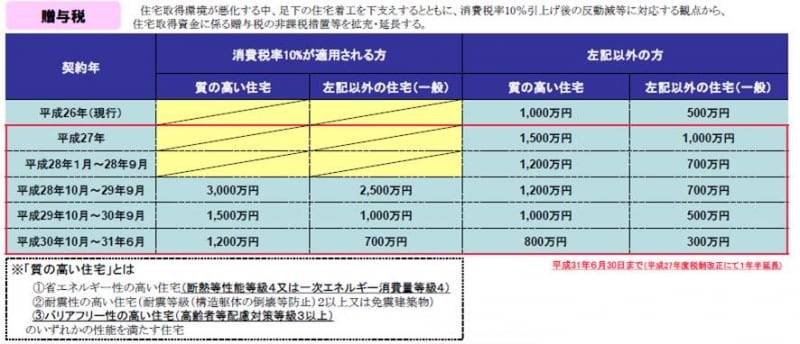

非課税枠の額は契約時期と消費税率で違ってくるので注意!(出典:住宅金融支援機構資料)

平成27年は平成28年よりも非課税枠300万円大きい!

ただし注意をいただきたいのは、3000万円という数字が独り歩きしていますが、最大3000万円枠が適用されるのは上図の赤の囲みのように、消費税率が10%になってから、かつ質のよい住宅を買う方という条件があります。今年買われる方は消費税8%ですので、一般住宅なら1000万円、質の高い住宅であれば1500万円が最大非課税となります。それでも平成28年になると300万円ずつ非課税枠が下がってしまいますので、消費税8%のうちでかつ非課税枠を大きく使いたい方は、来年(平成28年)よりも今年(平成27年)のほうがいいでしょう。