前回は消費税の概要について説明した。今回はアパート・マンションの新築にかかる消費税が還付されるケースについて解説していこう。

アパート・マンションの新築にかかる消費税の還付を受けるには、まずあなたが課税事業者となるのが要件となるが、課税売上が1,000万円以上なくても課税事業者選択届出書を届け出ることで課税事業者となることができる。

課税事業者選択届出書ははじめて事業をはじめるというのであれば、その年の12月31日までに、また、既に事業収入があるというのであれば、前年の12月31日までに届け出ることが必要となる。(ただし、いったん課税事業者となってしまうと2年間は課税事業者をやめることができない。)

このようにして、課税事業者になってはじめて還付を受けることが可能になる。

アパート・マンション経営者にとっての売上は入居者からの家賃収入である。この家賃収入は税法上非課税売上とみなされてしまう。このため、たとえ課税業者であったとしてもアパート・マンションの新築にかかる消費税は払いっぱなしになる。もちろん還付を受けることもできない。

ただし、この場合の「家賃」とは居住を目的とした家賃をいうのであり、居住を目的としない家賃収入がある場合には課税売上とみなされため、消費税 の還付を受けることが可能になる。

居住を目的としない家賃としては事務所や店舗等からの家賃などがあげられる。

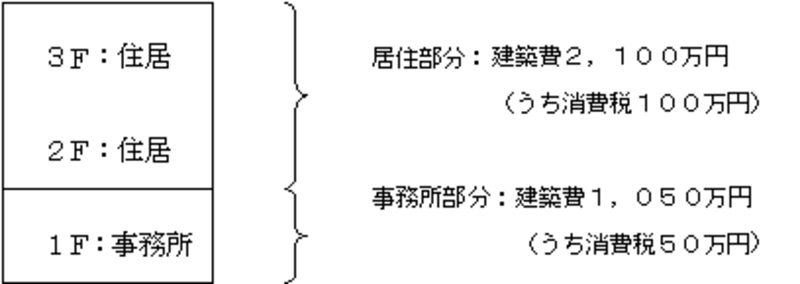

具体例で説明しよう。

1階部分が事務所、2・3階部分が居住用のマンションを3,150万円で新築したとする。このうち、消費税は150万円である。

ここで注意しておかねばならないのは、仮払い消費税としてみられるのはこの150万円ではなく、事務所である1階部分の建築にかかる消費税であることだ。

事務所部分の建築費が1,000万円の場合、消費税は50万円になる。事務所からの家賃収入が年100万円とした場合、受け取れる仮受け消費税額は5万円である。

前回の消費税の計算式からすれば、仮払い消費税があり、かつ、課税売上からの仮受け消費税があれば消費税の還付を受けることが可能なので、この例では、仮払い消費税額が50万円、仮受け消費税額が5万円となるので、

還付可能額=50万円―5万円=45万円

となり、年間45万円もの消費税を取り戻すことが可能になるのである。

ただし、課税事業者は最低2年間は継続しなければならないため、実質的に取り戻せる消費税は40万円となる。

今回は居住を目的としない家賃売上がある場合の消費税還付の方法を解説した。しかし、居住を目的とする家賃売上しかない場合でもアパート・マンション新築時に支払った消費税を取り戻せるケースがあるのである。これについては次回解説していこう。

・消費税還付についてのご相談サイト