住宅ローン控除とは、どういうもの?

住宅ローン控除は、正式には「(特定増改築等)住宅借入金等特別控除」といい、税制上、税額控除のひとつとなっています。「住宅ローン減税」といわれることもあります。住宅ローン控除とは、新築もしくは中古のマイホームを購入する際や増改築をする際に住宅ローンを借り入れていた場合、一定期間にわたってローン残高に応じた金額が所得税から差し引かれる(還付される)というもので、控除を受けるには確定申告をする必要があります。

住宅ローン控除の正式名称は「(特定増改築等)住宅借入金等特別控除」。税額控除の1つで、「住宅ローン減税」ともいわれる

ただし、所得税から還付しきれなかった分については、住民税から差し引けるようになっていますので、制度をよく理解して申告漏れのないようにしたいものです。

<住宅ローン控除とは・仕組み 目次>

住宅ローン控除は制度改正に注意しよう!

住宅ローン控除は住宅税制の制度変更によって、めまぐるしく内容が変わっています。歴史は長く、当初は住宅取得金額の一部を減税するというものでした。1978年に住宅ローン控除となり、住宅ローンの金額が減税の算出基準となりました。現在の制度で対象となるのは、一般の住宅の新築・購入、中古住宅の購入、増改築。さらに認定住宅(長期優良住宅、低炭素住宅)、バリアフリー改修工事、省エネ改修工事、三世代同居改修工事です。また、東日本大震災で被災した家の再建築にかかわる特例もあります。

ここでは、一般住宅、認定住宅に関わる住宅ローン控除の内容について紹介しましょう。

前提となるポイントは、

- 自己居住用の住宅の新築・取得であること

- 住宅の取得とともに敷地の取得であること

- 一定の増改築であること

- 以上の条件に当てはまり、返済期間10年以上のローンを借りていること

住宅ローン控除を受けるための条件、期間や金額は?

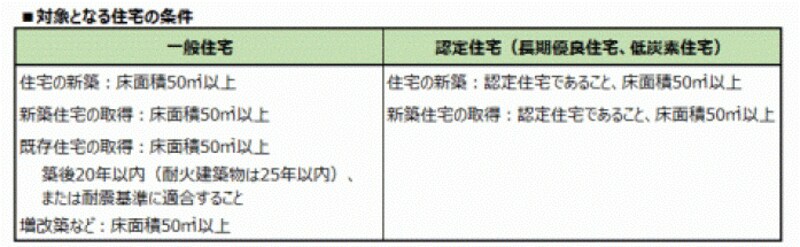

具体的に対象となる住宅の主な条件は以下の通りです。

住宅ローン控除を受けるための条件

注意が必要なのは、床面積です。税制上の床面積は「登記簿記載の面積」で、販売資料や売買契約書に記載された床面積とは異なります。面積の算出基準の違いによるものですが、総じて登記簿記載の面積の方が小さくなります。50平米に満たなければ適用外となりますので、取得の際は登記簿面積を確認しておくことが重要です。

マンションの場合、販売資料などは「壁心」で床面積が算出され、登記簿では壁の内側「内法・うちのり」で記載されるためです。また、階段や通路などの共有部分が床面積に含まれないのは当然のことながら、自室に付属しているバルコニー、ベランダも共有部分となり、専有の床面積には含まれません。

また、中古住宅でも住宅ローン控除の適用を受けられますが、建築後の年数には「家屋が建築された日からその取得の日までの期間が20年以下であること」という条件があります。マンションなどの耐火建築物は25年以内と条件が緩和されます。ただ、上記の条件の築年数を超えていても、取得日の2年以内に耐震住宅と認定されていれば、住宅ローン控除の対象となります。

住宅ローン控除の適用を受けるには取得日から6カ月以内の居住で、各年の12月31日まで引き続き住んでいることが条件となります。中古住宅を取得してからリフォームやリノベーションを行う場合は、取得日と入居日のスケジューリングは十分注意してください。

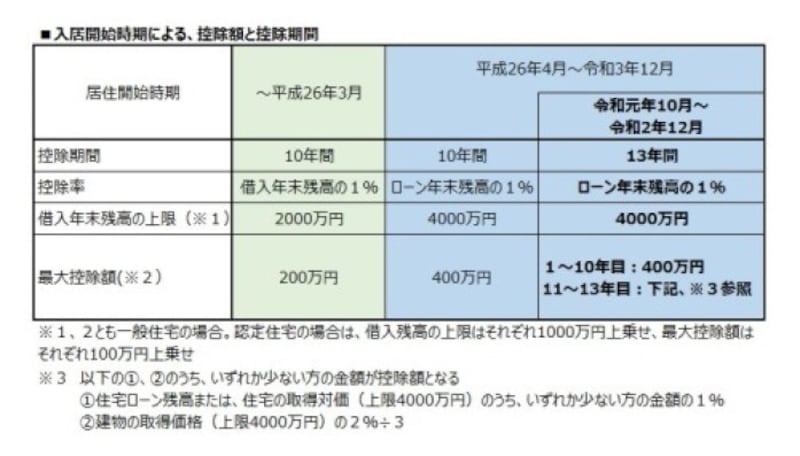

さて、住宅ローン控除の額についてですが、基本は、一般住宅の場合、借入金額の年末残高4000万円を上限に、その1%が10年にわたり最大で400万円が控除されます。これは、過去の例から見て、高額な控除額です。平成26年4月の消費増税にともなった措置で、それ以前に入居した場合の控除額とは最大で200万円の差があります。また、長期優良住宅、低炭素住宅といった高機能、高性能の住宅と認定されると、控除額は最大で500万円となっています。

さらに、令和元年10月の消費税10%引き上げに伴い、控除期間が3年延長されています。10年前までは基本と同じですが、延長期間の控除額は、下記のようになっています。

以下の1、2のうち、いずれか少ない方の金額が控除額となる

- 住宅ローン残高または、住宅の取得対価(上限4000万円)のうち、いずれか少ない方の金額の1%

- 建物の取得価格(上限4000万円)の2%÷3

住宅ローン控除の額

住宅ローンの年末残高とは、取得にかかった対価の額、または費用の額が限度となっており、購入にかかった仲介手数料や登記費用などは対象外で、そうした諸費用も含めたいわゆるオーバーローンを組んでいる場合は、注意が必要です。

また返済期間が10年以上のローンが対象となっており、繰り上げ返済などで返済期間が10年を切るとその時点で住宅ローン控除の適用は終了となります。

住宅ローン控除を受けたい! 確定申告時の必要書類は?

会社員の場合に必要な書類は以下の通りです。- 確定申告書A(第一表と第二表)

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 勤務先の源泉徴収票

- 金融機関等からの住宅ローンの借入金残高証明書

- 土地・建物の登記事項証明書

- 売買契約書または建築請負契約書

- マイナンバー(個人番号)の本人確認書類

税務署で入手するもの、インターネット上で入手できるもの、自分で申請して入手するものなど、必要書類ごとに準備が必要なので、確定申告の際にはきちんと確認して漏れなく提出できるようにしましょう。

また、会社員の場合、1年目に申告していれば、2年目以降は勤務先の年末調整で住宅ローン控除を受けることができます。必要な書類は、税務署から送られてくる「申告書兼控除証明書」と金融機関から送られてくる「住宅ローンの年末残高証明書」だけになります。

各必要書類の入手場所や書き方、提出期限、注意事項などの詳細は「住宅ローン控除の必要書類は? 入手先も解説」の記事をご確認ください。

住宅ローン控除を申請する期間はいつからいつまで?

確定申告の時期は、原則2月15日から3月15日。申告書の提出期限も原則は3月15日です。2020年(2019年・令和元年分)のスケジュールは、

確定申告の期間:令和2年2月17日(月)~3月16日(月)

となります。ただし、住宅ローン控除の確定申告については上記以外の場合でも可能です。

確定申告には、住宅ローン控除の他、医療費控除など「還付申告」というものがあります。これは、たとえ締め切りを過ぎていたとしても、払い過ぎた税金を取り戻すことができる申告です。

還付申告には5年間の猶予期間があるので、「住宅ローン控除が受けられる年」の確定申告期間に確定申告書を提出できなかった場合でも「還付請求権」によって、その後5年間以内であれば、いつでも確定申告書を提出して税金の還付を受けることができるのです。

住宅ローン控除に縛られない選択も重要

よく住宅ローン控除に関しては、本末転倒な話も耳にします。「住宅ローン控除が受けられるから、少々予算オーバーしても、税金の還付があるから大丈夫」「繰り上げ返済をすると還付される税金が減ってしまうから10年後から繰り上げ返済する」といったことです。

税金の還付は確かに大きいですが、もともと支払っている所得税以上に税金が還付されることはありません。仮に年末残高が4000万円あったとして、その年の控除額40万円がフルに還付されるのは、それ以上の所得税を支払っている場合です。自分が所得税をいくら支払っているのかを計算して確認すべきでしょう。

また繰り上げ返済をすれば借入残高は減り、控除額も減額されますが、繰り上げ返済をすることで定年退職前にローンを完済できるめどが立つのなら、ライフプランとしては優先すべきでしょう。目先の住宅ローン控除に縛られて、人生の選択を間違えないようにしてほしいものです。あくまでも住宅ローン控除は、プラスアルファの特典と考えて、しっかりとした返済プランを検討しましょう。