まずはそのあたりから検証してみましょう。

景気に左右されないというのは本当か

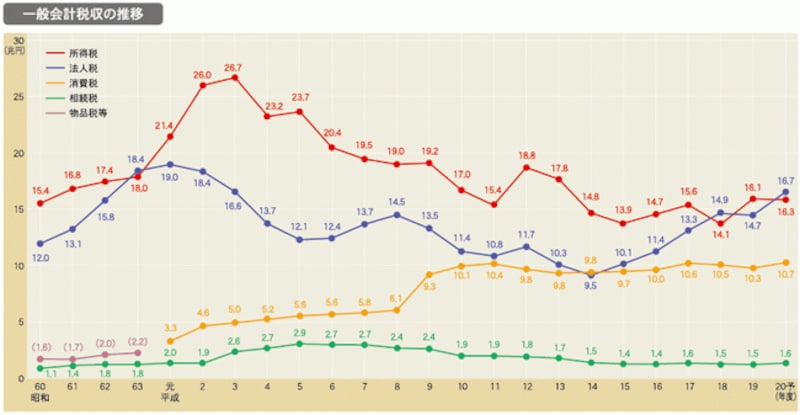

下記は財務省から公表されている資料です。

出典;財務省ホームページ 一般会計税収の推移より

消費税の税率アップは税収アップにつながったのか

消費税の税率が3%から5%にアップの提案がされたのは平成7年、橋本内閣の時です。増税を公言しての選挙選は苦戦を強いられ、橋本内閣退陣に追い込まれたのですが、消費税の税収という観点からみてみると平成8年6.3兆円なのに対し平成9年9.3兆円とアップしています。5%が10%に増えると税収も2倍に

その税率が3%から5%にアップされたので、当然、税収も5/3倍つまり1.67%程度アップすると見込まれるはずなのですが、これもその後平成10年10.1兆円、平成11年10.4兆円とおおむね10兆円台で推移しているので、税率アップ分相当の税収は増えたといっていいでしょう。したがって、過去の経緯から推測すると「消費税の税率アップだけ税収増に働き、景気の影響を受けにくく、税収の確保につながる」ということは言えるようです。単純に現在、言われているように5%が10%にあがるとすると、消費税の税収も2倍に増えるという皮算用をしているのかもしれません。