|

| 自分の年金手帳を見たことがありますか?あなたの大事な年金の情報はこの手帳の中に! |

年金制度は、日々の生活の中で起こる「もしも」の時や、「安心」できるセカンドライフを送るための力強いパートナーとなってくれるものです。ただし、加入の手続きをしてきちんと納付しておかないと、いざというとき、その力は十分に発揮されません。今回は、年金パワーをフル活用するための知識をチェックしておきましょう!

<INDEX>

・加入して安心、年金の3つの機能とは

・受給資格期間とは?

・受給資格期間を満たすには

・専業主婦や海外滞在期間がある場合はどうなる?

・カラ期間として認められるその他のケース

・私は大丈夫?不安になったら調べてみよう!

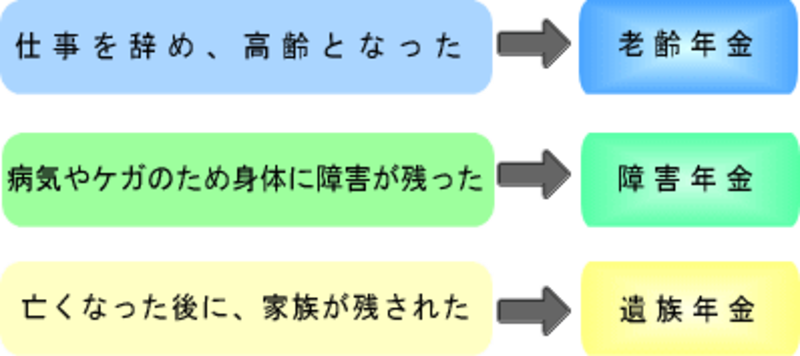

加入して安心、年金の3つの機能とは

年金保障の三本柱は、「老齢・障害・死亡」。以下のような年金が、「もしも」や「安心」のために機能します。 |

この3つの機能のうち、「障害」と「死亡」に対する年金は、加入期間の長さというよりは、障害の程度や遺族の状況等が重視され、支給されるかどうか、またいくら支給されるかが決まります。

一方、私たちが一番もらう確率の高い「老齢」年金は、加入期間の長さが最重要視される年金なのです。加入期間が短いと、支払った保険料が掛け捨てになってしまう!という、最悪の事態を招く可能性もあります。ではどうすれば、このような事態を避けることができるのでしょうか。そのキーワードである「受給資格期間」をご案内します。

受給資格期間とは?

老齢年金は、年齢の要件のほか、年金をもらうために最低限必要な加入期間が決められています。この必要な期間のことを「受給資格期間」といい、原則「25年」と決められています(生年月日などによって特例有り)。つまり、最低でも25年の加入期間がないと、老後の年金は1円ももらえず、支払った保険料も掛け捨てになってしまいます!!国民年金に加入できる年齢は原則60歳まで。35歳の時点で「保険料を払ったことがない」という人は、「(60歳まで)もう25年ない…」ということになりかねません。

昭和40年4月1日以前生まれの人なら、60歳までで25年に足りない場合は、救済の特例措置として70歳まで任意加入できる制度はあります。しかし、60歳以降の任意加入できる期間を考慮しても、少なくとも40歳前後までには加入して、保険料を納めておかないと受給資格を満たせないことになります。

では、受給資格期間はどのように考えればよいのでしょうか(次ページへ続く)