FPが徹底解説!老後の住まいを考える〜【リ・バース60】と「リースバック」の違いとは〜

老後はしっかり資金を確保しながら、住み慣れた家で暮らしたい……そんな方が知っておきたいのが【リ・バース60】と「リースバック」という制度です。その違いや活用方法などを、マネープランの専門家であるFPの井戸美枝さんにうかがいました。

提供:住宅金融支援機構

お話をうかがった方

All About『マネープラン・もらえるお金』ガイド:井戸 美枝

CFP®、社会保険労務士。 講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会 企業年金・個人年金部会委員歴任。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。『知らないと増えない、もらえない妻のお金新ルール(講談社)『ゼロ活 お金を使い切り、豊かに生きる!』(扶桑社)『私の老後のお金大全』(日経B P社)など累計刊行96万部。

【リ・バース60】と「リースバック」の違い

ゆとりある老後を過ごすために重要なのは、「資金」と 「安心して暮らせる住居」の確保です。これらを確保する方法としてどのような方法があるでしょうか。

井戸 美枝さん(※以下敬称略)「まず『資金』を確保する方法ですが、こちらはリスクを分散することが大切です。公的年金、預貯金、 iDeCoや株式・投資信託などの金融資産に加え、『住宅』という資産を活かす方法もあります。

住宅を資産として活かすとは、"家の価値を利用して、預貯金を切り崩さずにリフォームや建て替えを行って快適に暮らせる住まいを確保する"という方法や、”家の売却をすることで売却代金を得て資金を得る"という方法です。これらは全く異なる方法ですが、それぞれに代表的な方法として【リ・バース60】と 『リースバック』があります。この2つはまだ認知が不足していたり、制度への誤解があるように感じています」

名称も似ていますし、何となくは知っていても商品を混同している方は多そうです。

井戸「【リ・バース60】は自宅を担保にして住宅ローンを組み、資金を借り入れる方法です。リースバックは自宅を売却して資金を得る仕組みで、売却後は賃貸住宅としてそのまま住むことができます」

どちらも、自宅に住み続けることができるんですね。

井戸「家を売って引っ越すとなると、手続きや新居の調達など若い方でも気力・体力が必要です。高齢になればさらに、大きな住環境の変化に順応するのは難しくなるでしょう。

その点、【リ・バース60】でリフォームや住宅ローンの借り換えをする場合や、リースバックを利用した場合は、自宅を離れる面倒はありません。慣れ親しんだ住まいを変えたくない方などは検討の価値がある方法だと思います」

【リ・バース60】は自宅の建て替えに利用することもできるので、 環境を変えずに住まいを新しくする方法もあります。

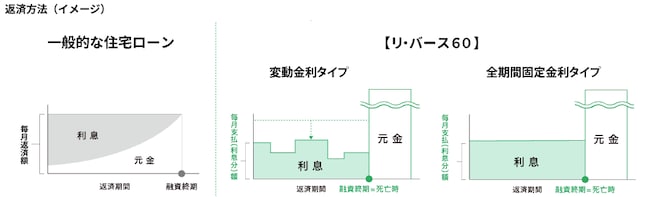

井戸「【リ・バース60】は、住宅金融支援機構と提携する金融機関が提供している住宅ローンです。その名の通り、原則として60歳以上の方を対象としています。リフォームなど住まいに関連する出費が必要なときに、本来切り崩す想定だった預貯金を残しておけるため、老後の安心して暮らせる住居と資産の確保に役立つ商品といえるでしょう。

一般の住宅ローンは元金+利息の返済が必要ですが、【リ・バース60】は月々の支払が利息部分のみなので、負担はぐんと軽くなります。全期間固定金利か変動金利タイプを選ぶこともでき、融資限度額は担保評価額の50%または60%です」

※変動金利の場合は、金利が見直されると毎月の支払額が変わります。

ご夫婦でお住まいのときは、両者が契約者となっておくと、万一配偶者が亡くなった後も住み続けることができます。

井戸「元金を返済するのは契約者全員が亡くなったときで、相続人は2つの返済方法が選べます。

■預貯金などで一括返済:担保物件を売却せず、相続して継続利用できる。

■売却代金で返済:担保物件を売却し、手放すので継続利用はできない。

売却して返済しても債務が残ってしまったときには、相続人が返済義務を負わなくていい『ノンリコース型』を契約時に選択できるのも大きな特徴です」

※1: 2024年度のお申込み件数に占める割合です。

※2:ノンリコース型の場合、返済が不要となる残債務分については、債務免除益とみなされ、一時所得が発生し、所得税等が課税される可能性があります。

詳しくは、税務署や税理士にご相談ください。

相続する立場から見ると、返済の義務がないのは大きな安心材料。実家を引き継ぐつもりがなければ、リフォームなどで住みやすくなった住宅として売却できるので、空き家対策として考えることもできそうです。

井戸「融資を受けた資金は、老朽化した自宅のリフォーム資金や、住宅ローンの借り換え、住み替えのための購入資金など、住まいに関わるものに使うことができます。融資限度額は契約時の担保評価額で算出される仕組みのため、返済期間中に担保評価額が下がったとしても、繰上返済を求められることがない安心設計となっています」

自宅の売却資金を自由に使えるリースバック

住宅に関連する資金を準備するために、住宅ローンで融資を受ける【リ・バース60】とは異なり、自宅を売却して資金をつくるのがリースバックです。

井戸「売却して得た資金は、生活費などどんな用途にも使えるのが特徴です。自宅を手放した後も、賃貸という形で家賃を支払いながら、慣れた家に住み続けることができます。金融審査が不要で、年齢制限もありません」

まとまった現金が受け取れるだけでなく、固定資産税から解放されるのもリースバックのポイントです。

井戸「しかし、注意しておきたいのは、一般的に住宅を売却する価格よりも下がってしまう傾向にあることと、家賃が相場より高めになる可能性があることです。また賃貸契約には期間制限もありますので、複数の不動産会社でプランを比較したり、契約書をきちんと読んで理解するのが重要です」

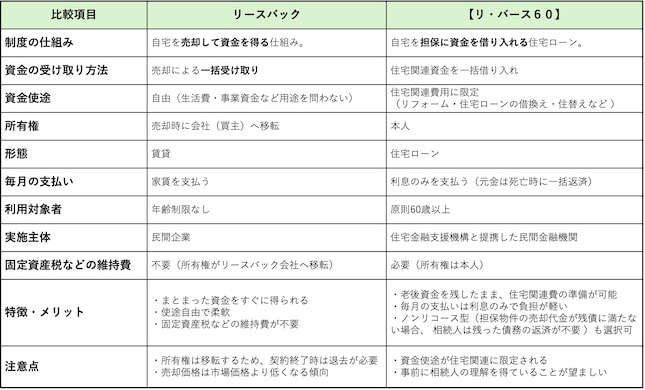

特徴と仕組みをまとめて比較してみる

2つの制度の特徴を項目別に比較して、わかりやすくまとめたものが上の表です。

井戸「どちらも手持ちの預貯金などを切り崩すことなく老後のお金の不安を減らし、老後の居住環境を変えずにゆとりを持てるのが共通したメリットです。

シンプルに考えて、存命中家を売りたくない方は住宅金融支援機構の【リ・バース60】、手放してもいいという方は、不動産会社やハウスメーカーが提供するリースバックが向いています」

細かい項目まで比べてみると、それぞれ明確な違いがあることがわかります。自分に合った方法はどちらか、表を確認しながら検討してみてはいかがでしょうか。

自身や家族、将来の暮らしを想定して選ぶ

【リ・バース60】とリースバック、どちらを選ぶにあたっても考えなければいけないことがあるという井戸さん。

井戸「それは、自分の将来の暮らしを想定してみることです。自宅にいつまで住み続けたいのか、もしご夫婦のひとりが高齢者施設などに入るとしたら、別々の暮らしで生活費がいくら必要かなど、しっかりと意識しておきましょう」

将来起きる可能性のある在宅介護など、さまざまなシーンでの暮らしを想像できれば、自分の意思と状況に合った制度を見つけるのことができるのではないでしょうか。

井戸「どちらの方法もメリット・デメリットと、利用にあたっての細かい条件があります。年齢を重ねると、規約などを理解するのがおっくうになりがちですが、大切な自宅に関連するものですから、正しい知識を得ることが非常に重要です。

まずはご家族で比較検討してみて、頼れるお子さんがいれば、打ち合わせや契約に立ち会ってもらうといいでしょう。ぜひ、不安のない老後資金の計画を立て、ゆとりある暮らしを楽しんでください」