火事や自然災害を幅広く保障し、掛け捨てにならない火災保障って?

契約期間が最長5年間に短縮され、保険料も上昇している火災保険。「以前に加入した火災保険を更新するときは、条件の違いに驚くかもしれません」と注意を促すのは、損害保険に詳しいFPの平野敦之さんです。そこで注目したいのが、最長30年まで契約を延長可能なJA共済の保障。火災や自然災害を幅広く保障し、満期時に共済金が支払われるなどの特徴を詳しく紹介します。

提供:JA共済

お話をうかがった方

平野FP事務所代表。ファイナンシャルプランナー(CFP®)保険業界での実務経験を活かして損害保険や生命保険のプロフェッショナルとして活動を展開し、個人や法人を対象としたリスクマネジメントやファイナンシャルプランニングを行っている。実務を重視した活動をしながら講演活動、執筆活動にも積極的に取り組んでいる。

契約期間だけじゃない。保険と共済の違いを知ってしっかり選ぼう

以前は最長36年だった火災保険の契約期間。多くの損保で2015年に10年間に短縮され、さらに2022年からは5年間に短縮。保険料も直近10年間で5回は改定があり、何度も引き上げられました。多くの火災保険では、火災だけでなく地震を除く自然災害の被害も保障されるため、自然災害の増加や甚大化の影響などで条件の見直しが頻繁に行われたのです。

平野さん(以下敬称略)「30年以上前に長期契約をした方をはじめ、10年ほど前に火災保険に加入した人でも、次回の更新時には契約条件の違いに驚くかもしれません。以前に比べて高くなった保険料を抑えるには保障内容の再検討も有効ですが、どの保障が必要かの判断は慎重に行ってください」

例えば、2024年に5区分に細分化された水災のリスク。住宅が川の近くでなくても、都市型の内水氾濫などによる水災は考えられます。区分だけを見て安易に保障を外すのではなく、ハザードマップなどで自宅のリスクを十分に考慮しましょう。

一方、JA共済による建物や家財の保障、建物更生共済「むてきプラス」の契約期間は5年間または10年間。期間中、契約時の掛金は満期まで変わらず、期間終了後も契約を継続すれば最長30年間まで保障期間を延長できます。また火災のほかに、水災や地震の保障も含まれ、火事や自然災害によるケガや死亡も保障されるなど保障の範囲が幅広いことも特徴です。

平野「保険会社によっては基本的な保障をベースに、必要な保障をオプションで選んで組み合わせる火災保険を提供していますが、『むてきプラス』の場合はオールインワン的に保障がまとまっているので安心感があります。自分が利用しやすいタイプに加入するといいでしょう」

建物や家財に対する保障選びはここがポイント

火災保険を選ぶ際には、建物の保障だけではなく、建物の中にある家財の保障を検討する必要もあります。そこで、どう考えればよいのかを平野さんに伺いました。

・保障額

建物と家財それぞれに保障額が設定可能です。現在はどちらの保障も、被害を受けた建物や家財と同等のものを新築したり、購入したりするのに必要な「再取得価額」で考えるのが一般的。また、資材の高騰や人手不足の深刻化により、建設費が上昇し続けている点も考慮しておきましょう。

平野「持ち家の場合は建物の保障は当然として、家財の保障への加入は迷う人もいると思います。被災後に必要な家財をまとめて購入する場合、意外と経済的な負担が大きい点も考えて判断してください」

・保障内容の選択

一般的な火災保険では火災に加え、台風・暴風雨、豪雪、ひょう、洪水といった自然災害の被害は保障されますが、地震による被害は対象外。備えるには、地震保険にもセットで加入する必要があります。

平野「それとは異なり、『むてきプラス』は地震の保障も含まれるなど、幕の内弁当のように保障が多様で幅広いタイプ。万一のことを考えると、自分で保障を選択して加入するのは不安や負担に感じるという方に向いていると思います」

・掛金または保険料

火災保険の保険料は建物の所在地や構造・築年数、保障額と保障の範囲、保険期間、地震保険加入の有無などの組み合わせによって決まります。『むてきプラス』も同様ですが、築年数による掛金には違いがない、ベースとなる保障の範囲が広い、地震の保障が含まれているといった点が異なります。

平野「一般的に現在の火災保険では、築年数が古くなると段階的に保険料は上がります。『むてきプラス』の場合、築年数が古くなったことによる掛金の変化がない点はメリットの一つでしょう」

・満期金の有無

掛け捨て型の火災保険とは異なり、『むてきプラス』では保障期間満了時に満期共済金を受け取ることができます。

平野「保障がメインの商品なのでお金は増えませんが、例えば10年後くらいをめどにリフォーム資金を貯めておきたいといったニーズに合わせての利用も考えられます」

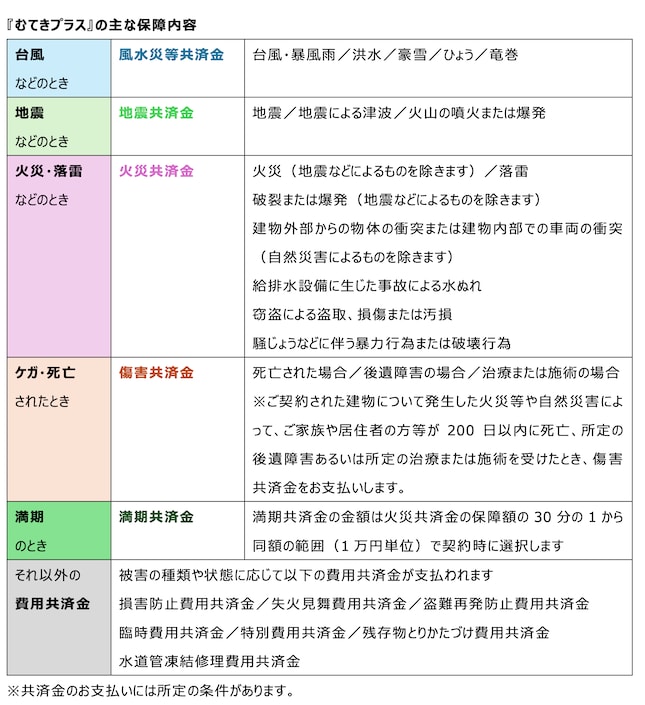

建物更生共済「むてきプラス」は住まいの損害を幅広く保障

『むてきプラス』の保障内容は以下の様に幅広く、地震による被害も保障され、火災や自然災害による死亡・後遺障害、ケガなども保障の対象です。

平野「火事や自然災害でケガをする人は少なくありません。そうしたリスクにもワンセットで備えておきたい人にも『むてきプラス』は向いていると思います」

さらに火災共済金や風水災等共済金ではカバーできない費用、例えば火災や自然災害で被害を受けた建物等の残存物を片づける費用など、各種の費用に対する共済金も用意されています。

平野「所定の条件を満たせば、当面の生活に必要な費用として臨時費用共済金や特別費用共済金も支払われます。被災後の何かと物入りのとき、用途が自由な共済金が支払われるのは心強いですね」

保障期間は5年間または10年間で、基本的に期間中の掛金は変わりません。しかも10年間の期間終了時に契約を延長することで20年間または30年間の保障も可能です。また、一般的な火災保険が、2024年に水災リスクを細分化して区分ごとに保険料が変わったのに対し、『むてきプラス』では水災リスクによる細分化や掛金の違いはありません。

平野「土砂災害も水災に含まれますし、川から離れていても都市型水害は起こり得ます。安易に水災の保障を外さないよう注意してほしいですね。その点、水災への保障が最初から含まれる『むてきプラス』なら悩む必要はありません。加えて最近の自然災害では、被災した方の『長く住んでいるがこんな被害は初めて』といったコメントも目にします。そのような本人が想定外だった自然災害の被害に備えられるのも、『むてきプラス』のメリットといえます」

『むてきプラス』は保障期間満了時に満期共済金を受け取れる積立型の保障です。金額は火災共済金額の30分の1から同額の範囲で契約時に設定できるため、将来の修繕費やリフォーム費用のために備えるなど計画的に資金を準備しやすくなります。

平野「保障重視で満期共済金を少なめにするか、多めに積み立てるかなどは契約時に選べるようになっているので、将来目標とする資金額に応じて満期共済金を設定してください」

まずは『むてきプラス』のWEBサイトにある掛金シミュレーション機能で試算してみてはどうでしょうか。

シミュレーション例 1 東京都 木造住宅の場合

建物/保障額1,900万円 保障期間10年 満期共済金70万円 臨時費用共済金30%

掛金1万2,971円/月(月払い)

家財/保障額1,000万円 保障期間10年 満期共済金40万円 臨時費用共済金30%

掛金6,256円/月(月払い)

シミュレーション例 2 神奈川県 コンクリート造の場合

建物/保障額5,000万円 保障期間10年 満期共済金200万円 臨時費用共済金30%

掛金2万4,718円/月(月払い)

家財/保障額1,500万円 保障期間10年 満期共済金100万円 臨時費用共済金30%

掛金1万620円/月(月払い)

万一のときにスムーズな支払いに努めるJA共済の安心感も

JA共済は農家組合員以外の方でも利用できます。

●准組合員の場合……JAの協同組合運動にご賛同いただき、出資金をお支払いのうえご利用いただく方法です。准組合員になられた方は、JA共済の他の事業も農家組合員と同様にご利用いただけます。

●員外利用の場合……農協法により、組合員以外の事業利用が一定の範囲内で認められているものです。

平野「もともと農家組合員を対象にしていたJA共済だけに、一般の地震保険では加入できない事業用の店舗や事務所などにも地震の保障が付けられるのは特徴的です」

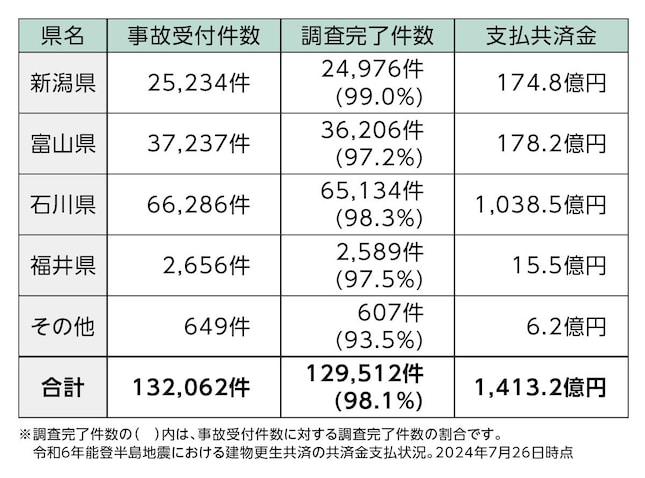

こうしたバックボーンを持つJA共済では、大規模災害時で被災した組合員の生活をいち早く支えるため調査・査定・支払をスムーズに行う体制を設け、これまでの大規模自然災害でも早急な共済金の支払いに努めてきました。例えば能登半島地震では、発生から約7か月後で事故受付件数のうち98.1%の調査を完了しています。

JA共済の建物更生共済「むてきプラス」は被災時に必要と思われる保障がオールインワン的にまとめられ、さまざまなリスクに対応可能です。保障期間は最長30年間延長が可能で、掛け捨てではなく満期共済金が受け取れるのも特徴。まずは加入中の保障・保険を確認し、切り替え時期などに検討してはいかがでしょうか。

平野「火災や自然災害の保障・保険が対象とするのは、自分や家族の生活拠点となっている場所です。持ち家であれ賃貸であれ、そうした大切な場所が被災したときのストレスは計り知れません。普段の通りの生活ができない、眠れない、気が休まらないといった状況の中で、経済的な面でも不安が重なるとストレスは一層深刻になるでしょう。せめて経済面での不安が軽減できるよう、火災や自然災害を他人事と考えず、しっかりと保障・保険で備えてほしいですね」