預貯金と投資以外の選択肢に!安全性の高い「個人向け国債」で着実に増やしたいお金とは

お金を普通預金に預けることも必要ですが、目的によってほかの預け先を検討してみては。もしそれが「数年後に使いたいお金」の場合は、リターンはそこまで大きくなくとも安全性の高い金融商品が向いています。お金のプロである頼藤太希さんは、「国が利子や元本の支払いを行い、元本割れしない『個人向け国債』はそうした預け先にピッタリです」と紹介。30〜40代の人にもっと活用してほしい「個人向け国債」の魅力やタイプ別の利用方法などを聞きました。

提供:財務省

お話をうかがった方

(株)Money&You代表取締役。中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に起業し現職へ。日テレ「カズレーザーと学ぶ。」などメディア出演多数。『はじめての新NISA&iDeCo』(成美堂出版)など著書累計170万部。登録者2万人超のYouTube「Money&YouTV」運営

インフレ時代こそ再確認。お金を増やすための預け分けのコツ

インフレが続く中でも、子どもの教育資金や自分たちの老後資金など、今後に向けたお金の準備も始めておきたいのが30〜40代の家計です。運用益が非課税などのメリットがあるNISA、iDeCoといった便利な制度が利用できる中、「お金を貯める・増やす」コツを知らずに、何となく投資を始めたり、預金をそのままにしているという人も多いのではないでしょうか。

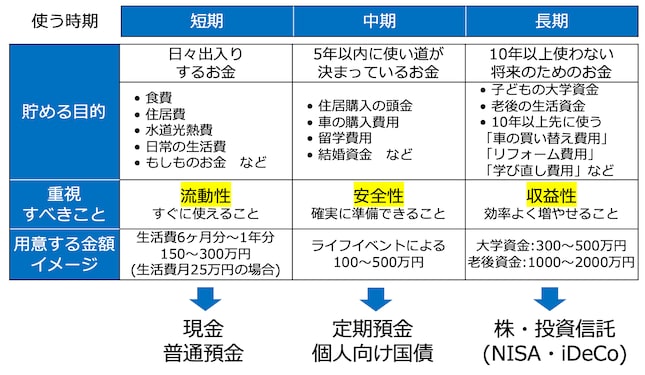

家計管理や初心者向けの投資に関する著書も多い専門家の頼藤太希さんは、「お金を安全に効率的に貯める・増やすには、お金を貯める目的と使う時期に合わせた預け分けが大切」と言います。具体的には「日々出入りするお金」は短期、「5年以内に使い道が決まっているお金」は中期、「10年以上使わない将来のためのお金」は長期と分け、それぞれの資金で重視すべきポイントに合わせて預け先を選ぶのだそうです。

頼藤さん(以下敬称略)「お金を増やすというと株式や投資信託に目がいきがちですが、それは使うまでに時間の余裕がある長期の預け先。なんでも投資するのではなく、バランスをみて調整することが必要です」

お金を効率的に貯めるための分け方と、適切な預け先を解説

頼藤さんが言う「目的別の預け分け」をまとめたのが以下の表です。

<貯める目的別の預け先と用意する金額の目安>

(株)Money&You作成

短期の「日々出入りするお金」とは、日常の生活費やもしもの時に備えるお金などのことです。これは生活費の6カ月〜1年分が目安で、「1年分あれば急な病気やケガで働けなくなったり、リストラや転職などで収入が不安定になったりしても慌てずに済みます」と頼藤さん。こうしたお金はすぐに使えるよう普通預金などに預けておくといいでしょう。

一方、長期の「10年以上使わない将来のためのお金」は、例えば子どもの大学資金や自分たちの老後資金など、必要となる時期までに時間の余裕があるお金のことです。こうした資金はある程度リスクを取りつつ、大きく増やすことに期待して、投資信託や株式などに投資することができます。

頼藤「投資なので元本割れの可能性がありますが、金融庁が公表した資料※では、20年にわたって積立・分散投資を続けると元本割れしなかったというシミュレーション結果が示されています。あくまでも過去のデータなので、将来の投資成果を保証・予測するものではありませんが、「20年以上」積立・分散投資を続ければ、元本割れせずに堅実にお金を増やせる可能性は非常に高いといえそうです。

運用益が非課税など税制メリットのあるNISAやiDeCoを優先的に利用して、より効果的な運用を目指してください」

※金融庁「NISA早わかりガイドブック」 1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、20年間保有した場合の年間収益率を計算した結果から。20年間の場合はどの時点から始めても収益は安定し、元本割れとなったケースはありませんでした(この結果はあくまでシミュレーションであり、将来の投資成果を予想・保証するものではありません)

その中間である中期の「5年以内に使い道が決まっているお金」とは、結婚資金、マイホームの頭金、子どもの留学費用など、これから5年ほどの間で「この時期にこれくらい必要」と把握できるお金のこと。頼藤さんは「例えば中学受験をするお子さんは、小学4年生から塾に通い始めることも多いのですが、その資金を数年間の投資で増やそうとすると、必要なときに元本割れしているリスクも考えられます。預け先としては安全性が高い定期預金や個人向け国債などが適しています」とアドバイスします。

例に挙がった「個人向け国債」は、国が毎月(年12回)発行している債券で、投資している間は定期的に利子が受け取れ、満期になると元本が戻ってくる安全性の高い金融商品です。もちろん元本や利子の支払いは国が責任を持って行い、満期前に中途換金しても元本割れしません。使う金額や時期がある程度決まっていて、減らせないお金の預け先としてピッタリですので詳しくご紹介します。

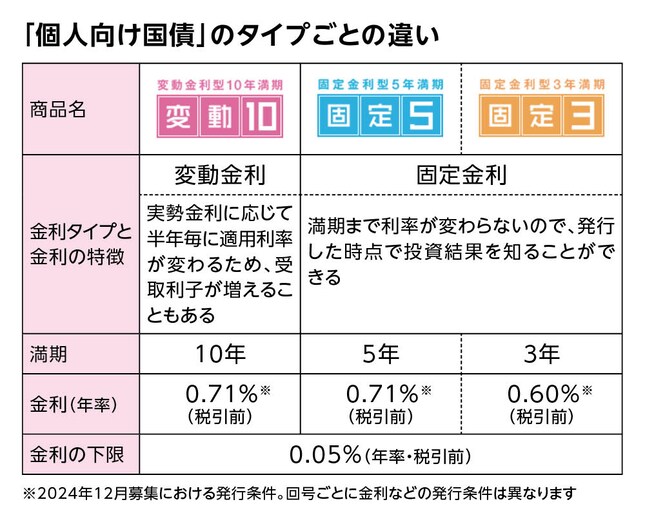

金利上昇にも対応可能な「個人向け国債」とは

「個人向け国債」には金利タイプと満期までの期間の違いから3タイプの商品があります。

固定金利型は3年または5年の満期まで利率が変わらないので発行時点で投資した結果が分かり、変動金利型は満期までの10年間、実勢金利に応じて半年ごとに適用される利率が変わります。利率は変動金利10年で年率0.71%(税引前)*1、固定金利5年で年率0.71%(税引前)*1と魅力的で、年率0.05%という最低金利の保証もあります。頼藤さんは「今後もインフレ傾向は続くと思われ、実勢金利の上昇が見込まれます。変動金利ならそうした金利上昇に追随でき、受け取る利子が増えることが期待できます」と、ご自身も変動金利10年に投資しているそうです。

頼藤「変動金利10年の金利の推移を見ると、しばらく前は最低金利かそれに近い状態が続いていたものの、2022年からは最低金利を上回ってきました。これが今後も続くかどうかは分かりませんが、現状では次第に上昇していることが分かります」

また、「個人向け国債」は満期までの期間に関わらず、発行後1年以上を過ぎると中途換金も可能で、この場合も元本割れはしません*2。投資した額の一部を1万円から中途換金できるので、思ったより早くお金が必要になったときも安心です。

*1 金利は2024年12月募集における発行条件。回号ごとに金利などの発行条件は異なります。また国債の利子は、受取時に20.315%分の税金(所得税等と住民税)が差し引かれます

*2 中途換金の場合は直前2回分の各利子(税引前)相当額×0.79685が差し引かれます

あなたに近いのは?「個人向け国債」も活用した目的別の預け分け例

目的別にお金を預け分けるといっても、30〜40代は結婚、出産、マイホーム取得といったライフイベントが続くことも多く、現在の家族構成や貯蓄額などによって分け方も違ってきます。そこで30〜40代のタイプ別の預け分け例を頼藤さんにうかがってみました。なお、どちらも日常の生活費やもしもの時に備えるお金の貯蓄はできている前提です。

・独身で将来の老後資金を中心に増やしたいタイプの積立プラン

月5万円貯蓄していた場合、以下のように預け分け。インフレに対抗しながら老後資金を貯める・増やすため、投資信託に多く投資。iDeCoに預けたお金は原則として60歳まで受け取れないので、それまでにお金が必要になったときに備えてNISAも活用します。一方で、預貯金で短期、「個人向け国債(変動金利10年)」で中期のお金もしっかり貯めていきましょう。

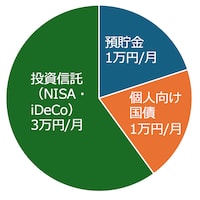

・子どもが小さいうちに教育資金をしっかり貯めたいタイプの積立プラン

月7万円貯蓄していた場合、以下のように預け分け。インフレに対抗しながら老後資金を貯める・増やすため、投資信託に投資するのは同様。NISAは老後資金だけでなく、子どもの大学資金にも利用できます。中学受験のための塾の費用などは、安全性の高い「個人向け国債(変動金利10年)」に預け分けを。

頼藤「どちらの場合も、ボーナスの一部で「個人向け国債」を購入するという方法も。このほか、子育てが終わった50代以降なら、老後資金は引き続き貯めながら、リフォーム費用や旅行費用など自分たちの暮らしや楽しみにお金を使うことも考えられます。そのために、預貯金の一部で『個人向け国債(変動金利10年)』を購入するのもいいでしょう」

「個人向け国債」は年12回発行。1万円から身近な金融機関で購入できて便利

「個人向け国債」は1万円から購入でき、毎月(年12回)発行されるため、毎月少しずつ購入したりボーナス時期にまとめて購入したりと、自分のペースで始められるのも便利。販売しているのは証券会社、銀行などの金融機関や郵便局で、所定の手続きで口座を開設すれば募集期間中はいつでも購入可能です。

頼藤「扱っている金融機関は多く、『個人向け国債』をインターネットで購入できる金融機関もあります。自分がいつも使っている金融機関など購入しやすいところで始めてみてはどうでしょうか。将来のためにお金を貯めるのと同じくらい、今の人生を楽しむことも大切です。趣味のためのお金や旅行費用など、しばらくしたら使いたいお金の預け先として『個人向け国債』をぜひ活用してみてください」

財務省の個人向け国債のホームページでは、今回の「個人向け国債」の募集期間や金利、購入できる金融機関、今後の募集予定などが掲載されています。チェックしてみましょう。