若い世代ほど効果的!「投資5原則」がかなう「新しいNISA」で、コツコツ始めるマイペース投資

インフレの時代になり、投資の必要性はますます高まっています。資産運用やライフプランのアドバイスを得意とするマネーコンサルタント・頼藤太希さんは、「2024年にリニューアルされる投資の税制優遇制度『新しいNISA』は投資を始める人にピッタリ」と今からの投資を後押し。「長期、積立、分散など『投資5原則』に沿って投資するなら、今年や来年は投資スタートの絶好のタイミングなんです」。そう話す頼藤さんに「新しいNISA」のメリット、始め方などを伺いました。(資料制作年月日:2023年6月16日)

提供:三井住友トラスト・アセットマネジメント株式会社

お話をうかがった方

(株)Money&You代表取締役。中央大学客員講師。主な著書に『1日1分読むだけで身につくお金大全100』(自由国民社)、『はじめてのFIRE』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など

インフレ時代に必要な投資。若い世代には投資信託も人気

日本人は投資が苦手、と言われていたのは少し前のこと。少額でも投資しやすい環境が整ってきたことや、将来の収入や年金への不安もあって、最近は若い世代でも投資に積極的な層は少なくありません。

金融広報中央委員会の調査では、20代・30代の世帯は預貯金なら9割以上が保有。投資商品では投資信託が人気で、20代で2割超、30代で約3割の世帯が保有しています。※

とはいえ、「投資のことはよく分からない」と悩む人が多いのも確か。そんな人に対して、マネーコンサルタント・頼藤太希さんは「物価の値上がりが続くインフレの時代。預貯金の金利では価格上昇についていけず、投資でそれをカバーすることも必要になっている」と話します。

頼藤さん(以下敬称略)「幸いなことに、国が用意した投資のための税制優遇制度『NISA(ニーサ)』がとてもおトクで便利なので、これから投資を始める人は利用しない手はありません。しかも、2024年からのリニューアルで使い勝手がさらによくなるという絶好のタイミングなのです」

では、まずNISA制度のメリットについて、頼藤さんに詳しく伺ってみましょう。

※ 出典:金融広報中央委員会「家計の金融行動に関する世論調査」令和4年・単身世帯調査と二人以上世帯調査より

安定した利益を目指す「投資5原則」をかなえる「NISA」

「NISA」とは、金融商品を買ったり売ったりする特別な口座のこと。一般的に金融商品の売買で得た利益、保有中に得た配当金には、約20%の税金がかかりますが、「NISA」口座の取引で得た利益・配当金が非課税となる期間が設けられたおトクな制度です。

頼藤さんが「NISA」を高く評価するのは、こうした利益・配当金が非課税という特徴に加え、投資で利益を目指すための5つの原則をかなえられるからだそう。

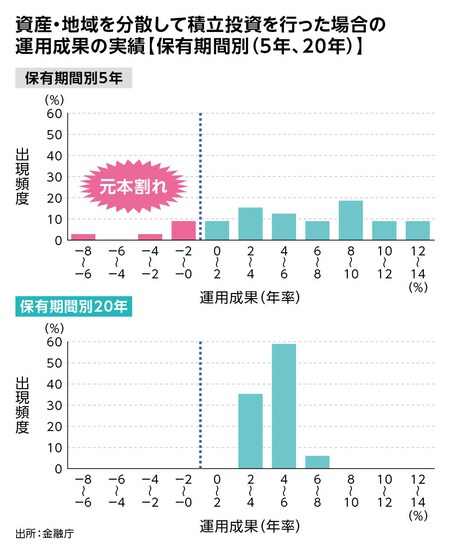

頼藤「その原則とは、長期、積立、分散、低コスト、非課税の5つです。例えば20年という長期にわたって毎月同じ金額を積み立て、分散投資の手法で資産運用をすると、元本割れのリスクが減らせて利益が出やすくなるという試算結果が金融庁のサイトでも紹介されています。もちろん、これは過去の実績にもとづく試算で将来を予測・保証するものではありませんが、どんな投資手法が良いかを検討する参考になると思います」

■過去の実績では保有期間20年なら運用成果がすべてプラスに

※1985年から2020年の各年に、毎月同額ずつ国内外の株式・債券に投資

※上記は一定の条件のもと過去の実績から計算した結果で、将来の投資成果を予測・保証するものではありません

頼藤「金融商品の運用会社などに払う手数料が安価なこと(低コスト)、非課税なことは、どちらも手元に残る利益が増える効果につながりますね」

ただし、長期にわたって途切れずに積立投資を行うには、家計に負担のない金額で行うこと、急な収入減にも対応できるよう生活費6ヵ月分の預貯金を持っていることが重要と頼藤さん。

頼藤「もし市場が暴落しても、途中で投資をやめたり売却したりしないことも大事。20年目以降には、いずれ値上がりするだろうと長期スパンで捉えてほしいと思います」

2024年からの「新しいNISA」。さらに使いやすくなるポイントは?

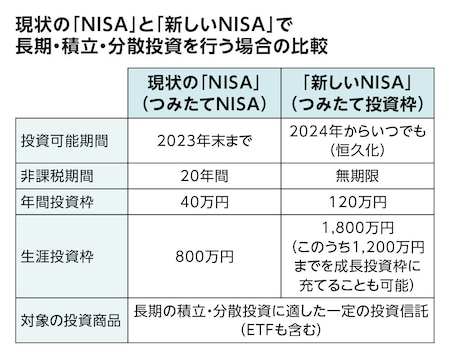

2023年末で受付を終了する現状の「NISA」のうち、こうした「投資5原則」を実行できるのは「つみたてNISA」という制度で、非課税となる運用期間は20年間でした。2024年から始まる「新しいNISA」では「つみたて投資枠」となり、非課税となる運用期間が無期限になるほか、以下のように大幅に使い勝手がよくなります。

■現状の「NISA」と「新しいNISA」で長期・積立・分散投資を行う場合の比較

頼藤「だからといって、2024年まで投資を待つ必要はありません。現状の『NISA』の投資枠は『新しいNISA』の生涯投資枠には含まれないので、今から『つみたてNISA』を始めると実質、生涯投資枠を40万円分増やすことができるのです。それに、長期・積立・分散投資は長く続けるほど利益の安定が期待できます。始めたい人はまず『つみたてNISA』を利用してほしいですね」

なお、従来の「NISA」には、非課税期間5年で株式投資もできる「一般NISA」が別制度として設けられていました。「新しいNISA」では、一つの制度の中で「つみたて投資枠」のほかに「成長投資枠」が設けられ、株式投資などを含む多様な商品に投資が可能です。

頼藤「これから投資を始める人も含め、多くの人にとっては長期・積立・分散の資産運用が基本だと思います。『つみたてNISA』または『新しいNISA』のつみたて投資枠でまずは投資を始めてください」

分散投資なら投資信託でOK。選ぶときのポイントは?

現状の「つみたてNISA」と「新しいNISA」(つみたて投資枠)の対象となる金融商品は、「長期の積立・分散投資に適した一定の投資信託(ETFも含む)」で、低コストのものを国が厳選。購入時の手数料が無料な上、運用会社などに払う費用が安価という特徴があります。

頼藤「それに分散投資といっても、無理に複数の金融商品で運用する必要はなく、投資信託なら1本を購入するだけで実現可能です。もともと投資信託自体が、複数の投資対象に分散投資を行うための商品ですから」

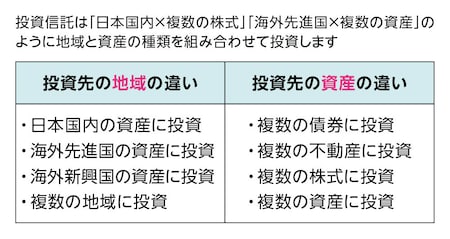

投資信託は、一般的に以下のような対象に分散投資を行っています。

一般的に以下の順で期待リターンが高くなるほど、リスクも大きくなります。

・日本国内→海外先進国→海外新興国(リスク・リターン高)

・債券→不動産→株式(リスク・リターン高)

頼藤「将来のために大きく増やしたい20代~30代なら、海外に広く投資する投資信託もぜひ検討してほしいですね。早く始めれば投資期間も長くなり、前述の通り利益が安定する可能性が高まります。

このほかインデックス型とアクティブ型という運用手法の違いもあります。一般的に長期投資はインデックス型の方が向いているとされ、また手数料もアクティブ型より安価なため、『投資5原則』の実現にはインデックス型の投資信託を選ぶ方が無難です※」

※インデックス型はTOPIXやS&P500といった市場の値動きを示す指標(インデックス)と連動することを目指します。アクティブ型は市場の指標よりも高い運用成果や、「年○%」など一定の利益目標を目指す運用手法です。

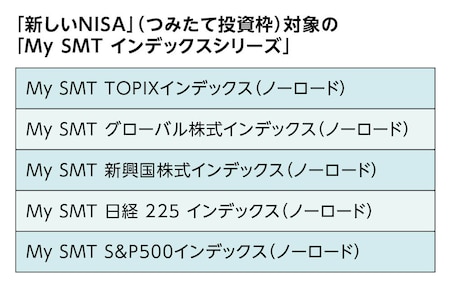

「投資5原則」にピッタリの「My SMT インデックスシリーズ」

これまで紹介した長期、積立、分散、低コスト、非課税という「投資5原則」にピッタリの投資信託が、「My SMT インデックスシリーズ」です。運用会社は、三井住友信託銀行の資産運用機能を受け継ぐ三井住友トラスト・アセットマネジメント。資産運用規模は日本だけなくアジアでもトップクラスで、投資信託も幅広い商品を取り扱っています。

「My SMT インデックスシリーズ」には、日本国内の株式市場、アメリカの株式市場、世界の主要国の株式市場などの指標との連動を目指す、インデックス型の投資信託がラインナップされています。

頼藤「対象となるインデックスはいずれも日本や海外の市場を代表するもの。これから投資を始める人にも分かりやすいと思います。それに、毎年払う運用会社への手数料(信託報酬)は年率0.09%台から0.1%台※とかなり抑えた印象で、長期投資に使いやすいと思います」

2024年に始まる「新しいNISA」は、20代、30代からの投資に大きな追い風になるはず。さらに、今すぐ始めると実質、生涯投資枠が広がってさらにおトクに。「つみたてNISA」「新しいNISA」(つみたて投資枠)という税制優遇制度を利用して、分かりやすく、始めやすいをコンセプトにした「My SMT インデックスシリーズ」で長期、積立、分散投資をスタートしましょう。

わたしらしくマイペース投資「My SMT」についてもっと詳しく >>

※ 2023年6月16日現在

【当記事内の内容について】

当記事内における内容は、執筆者および取材対象者の個人の見解であり、三井住友トラスト・アセットマネジメントの見解を示すものではありません。また、金融商品取引法に基づく開示書類ではありません。

当記事内における内容は、掲載時点における市場環境やこれに関する執筆者および取材対象者の見解や予測を示すものであり、その正確性、完全性を保証するものではありません。

【投資信託に係るリスクについて】

投資信託は、主に国内外の株式や公社債など値動きのある有価証券等を投資対象とし投資元本が保証されていないため、当該資産の市場における取引価格の変動や為替の変動等により投資一単位当たりの価値が変動します。したがってお客様のご投資された金額を下回ることもあります。

また、投資信託は、個別の投資信託毎に投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なりますので、ご投資に当たっては投資信託説明書(交付目論見書)や契約締結前交付書面をよくご覧ください。

【投資信託に係る費用について】

投資信託にご投資いただくお客様には以下の費用をご負担いただきます。

1.購入時に直接ご負担いただく費用(1)購入時手数料上限3.85%(税込) (2)信託財産留保額上限0.1%

2.換金時に直接ご負担いただく費用(1)信託財産留保額上限0.5%

3.保有期間中に間接的にご負担いただく費用(1)信託報酬上限年率2.09%(税込、概算)

※ファンド・オブ・ファンズ形式の場合は、一部を除き、投資信託が投資対象とする投資信託証券の信託報酬等が別途かかります。

※一部の投資信託および投資信託証券には運用実績等に基づき計算される成功報酬額が別途かかる場合があります。この場合、成功報酬額の加算によってご負担いただく費用が上記の上限を超過する場合がありますが、成功報酬額は運用実績等により変動するため、上限額等を事前に表示することができません。

4.その他費用(1)上記以外に投資信託の保有期間等に応じてご負担いただく費用(*)があります。これらの費用は、運用状況等により変動するため、料率、上限額等を事前に表示することができません。

(*)監査費用、有価証券の売買・保管、信託事務に係る諸費用、投資信託証券の解約に伴う信託財産留保額、および投資信託が実質的に投資対象とする仕組み債券の価格に反映される費用等

上記の費用の合計額については、お客様が投資信託を保有される期間等に応じて異なりますので、上限額等を事前に表示することができません。

詳細は投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

《ご注意》

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、三井住友トラスト・アセットマネジメントが運用するすべての公募投資信託のうち、徴収する夫々の費用における最高の料率(作成日現在)を記載しております。投資信託に係るリスクや費用は、夫々の投資信託により異なりますので、ご投資をされる際には、事前によく投資信託説明書(交付目論見書)や契約締結前交付書面をご覧ください。

【商号等】

商号 三井住友トラスト・アセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第347号

加入協会 一般社団法人投資信託協会、一般社団法人日本投資顧問業協会