教育費大変動時代にどう備える?保護者のリアルボイスで知る「国の教育ローン」の使いどころ

コロナ禍などによる収入減や急速な物価高。All About「学費・教育費」ガイドの鈴木さや子さんは、「大学に向けた資金がうまく貯められないご家庭も増えたでしょう」と言います。今後は教育費の貯め方・使い方などを、子どもと相談しながら決めることが重要だそう。それでも不足する教育費には、「国の教育ローン」を利用する方法も。今の時代にマッチした教育費の貯め方を中心に、実際に寄せられた質問とその回答を参考にした「国の教育ローン」の使いどころなどを、鈴木さんに詳しく伺いました。

提供:株式会社日本政策金融公庫

お話をうかがった方

家計管理や教育費、子どものマネー&キャリア教育をテーマにセミナー講演や執筆などで活躍中。また、女性のお金&キャリアに関する不安をなくすべく、相談も随時お受けしています。子育て・家事・仕事に頑張る女性のライフプラン作りをサポートします。個人型確定拠出年金のサポートもしています。

コロナ禍と物価高で家計はダブルのピンチ。教育費の見直しが必須に

高等教育の修学支援新制度など教育費の支援制度は拡充しつつあるものの、対象が限られる支援もあり、教育費の大半は依然として各家庭が負担しています。さらに、これまでにない急激な物価高が家計を直撃。実質賃金が上がらない状況では、以前のように「教育費は惜しみたくない」と出費を重ねるのは難しくなっている、と鈴木さや子さんは警鐘を鳴らします。

鈴木さん(以下敬称略)「日本政策金融公庫の令和3年度『教育費負担の実態調査』では、高校入学から大学卒業までの間で、子ども1人当たりの教育費が前年調査より減ったとの結果も出ています。これは、コロナ禍などによる収入減で家計を見直し、学費が低めの大学や自宅から通える大学を選ぶなどした結果、教育費の減少につながったケースもあったと想定できます」

同調査の結果では「教育費の捻出方法(3つまでの複数回答)」として

・教育費以外の支出を削っている(節約)…28.6%

・子供(在学者本人)がアルバイトをしている…21.5%

・奨学金を受けている…19.2%

・預貯金や保険などを取り崩している…18.8%

が上位の回答としてあがるなど、教育費を捻出するために支出や貯蓄に影響が出ています。加えて「令和4年度は物価高も進み、家計の厳しさは増しているでしょう」と鈴木さん。教育費も含めた家計は今後さらに見直しが必要になりそうです。

小学校卒業までは貯める時期。教育費は子どもと一緒に軽減策を検討

「教育費は子どもの未来への投資」。希望はできるだけかなえたいけど、現実には難しい。そうした時代になった今こそ、「子どもと一緒に、今後の進路とそれにかかる教育費を考えてほしい」と鈴木さんはアドバイスします。

鈴木「急に多額の教育費が必要になったり、保護者の収入の見通しが立てにくかったりする時代ですから、まずは貯められる時期にできるだけ貯めること。特に小学校卒業までは、児童手当を使わずに貯め、習い事も増えすぎないよう注意して、“低コストで良質”なコスパのよい学びを選んでください。そして、少し成長したお子さんとは、今後の進路と教育費について話して、家族でどう貯めるかを考える機会を作ってほしいですね」

家計の面では固定費の見直しはもちろん、中学生・高校生くらいの子どもとなら、旅行の行き先、外食の回数、洋服の買い方といった節約ポイントを一緒に考えられるはず。そして、「大学に行って何をしたいのか」という進学の動機を子どもと確認し、「学費が少なくて済む国公立大学を選べないか」「特待生をはじめ学費が軽減できる制度を利用するにはどうしたらいいか(高校の成績など)」「日本学生支援機構のほか大学や企業、自治体の奨学金を利用できないか」など、本人が自力で教育費を減らすチャンスがあると知らせることも大切だそう。

鈴木「子どもが大学入学を迎える頃、保護者の多くは40代後半から50代。教育費は大事ですが、自分たちの老後資金の貯蓄にも力をいれる必要があります。お子さんへの十分な説明と、了承を得ることが必要ですが、不足する場合は奨学金の利用も大きな選択肢となります」

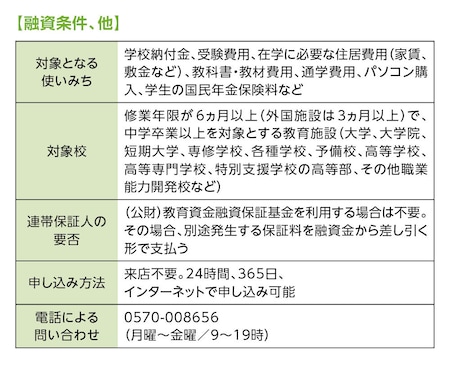

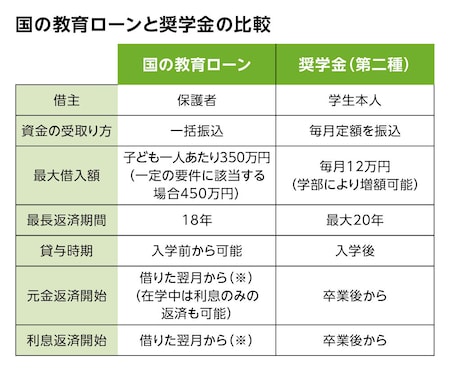

ただ、奨学金は子どもが大学入学後、所定の金額が毎月支給または貸与される仕組み。入学前に必要なまとまった費用、例えば受験料、受験のための交通費・宿泊費、学校納付金などには利用できません。

鈴木「そうした大学入学前のまとまった費用を準備するのが難しい場合、日本政策金融公庫による『国の教育ローン』の利用も考えられます。ただし、子どもの在学期間中に返済できる額にするなど、期間と金額を考えた返済計画をシミュレーションした上で利用することが大切です」

入学前の受験費用など教育関連費として幅広い使いみちに利用できる「国の教育ローン」

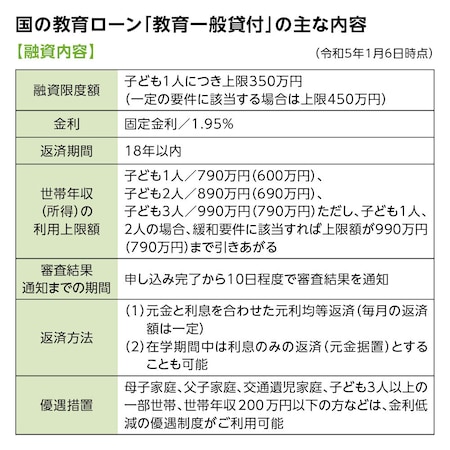

「国の教育ローン(教育一般貸付)」は、政策金融機関である日本政策金融公庫による公的な融資制度の一つで、40年以上の取扱実績があり、年間約10万人が利用する身近な融資制度。固定金利で返済計画が立てやすいことが特徴で、インターネットで24時間365日お申し込みが可能です。

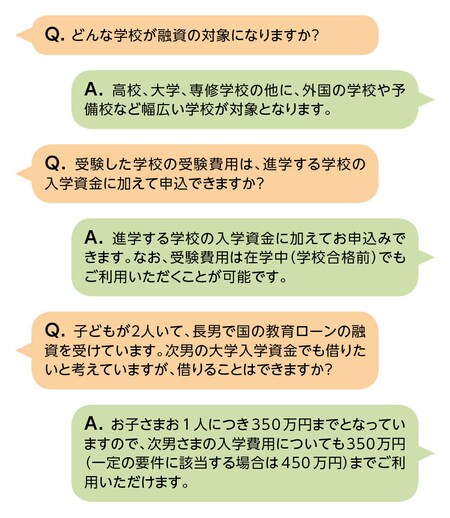

奨学金との大きな違いは、保護者が融資を受け、保護者が返済するという点。また、受験前でも1年中申し込みができ、上限350万円の範囲内で今後1年間に必要となる資金の融資が受けられるため(※)、入学後に支給・貸与される奨学金では対応できない受験料や受験時の交通費・宿泊費、学校納付金などに利用できます。

鈴木「子どもの教育関連費としての使いみちが幅広いのは大きなメリットです。通学の定期代、アパートやマンションの敷金・家賃のような入学前後のまとまった出費のほか、お子さんが満20歳の誕生月から払い始める国民年金保険料も使えます。奨学金ではまかなうことが難しい費用をカバーするのに役立つでしょう」

鈴木「返済期間が最長18年と長いのも特徴ですが、子どもの卒業後も返済が続くと自分たちの老後資金の計画にも影響します。返済期間は短い方がよいとはいえ、子どもが行きたい学校には行かせてあげたいもの。そうした点も考慮して、遅くとも60歳までには返済できる利用額・返済期間を設定してください」

では、具体的にどのように利用するとよいのでしょうか。ここからは実際に「国の教育ローン」について寄せられた質問とその回答をもとに詳しく見ていきましょう。

※ 融資にあたっては審査があります。

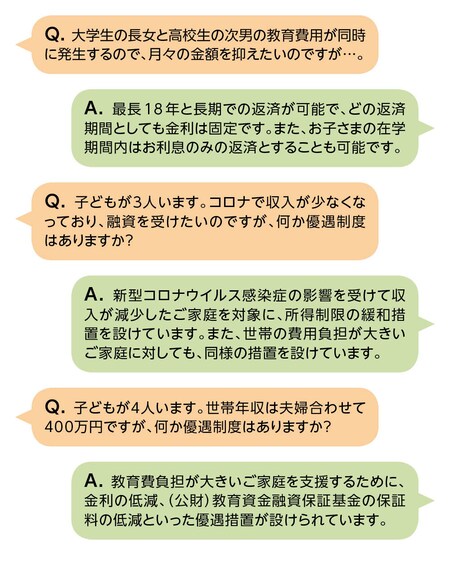

【Q&A】利用の条件・使いみちは?

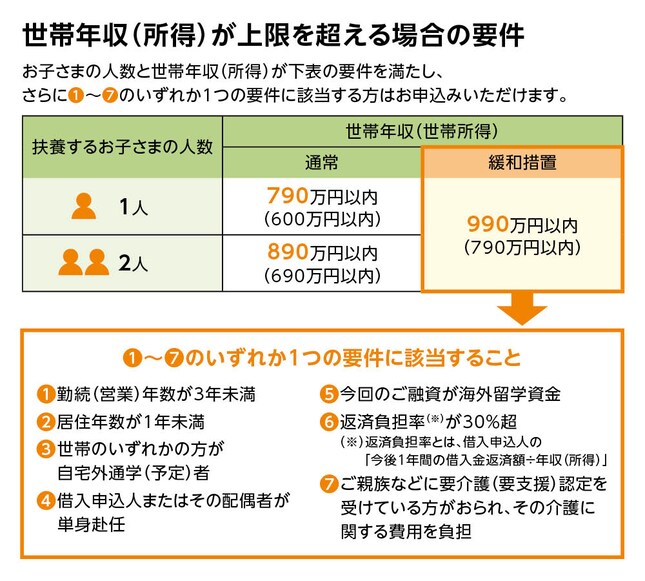

使いみちの幅広さは前述の通りですが、融資の対象となる学校も幅広く、外国の学校でも利用できます。海外留学、自宅外通学、修業年限5年以上の大学(昼間部)、大学院にかかる費用の場合は、上限450万円までの借入れが可能になります。また、学生ごとに利用可能なので、兄弟で支出が重なる場合にも検討できます。

鈴木「通常は申し込み完了から審査の結果が出るまで10日前後、その後に融資金が振り込まれるまで10日前後となっています。ただし、10月~3月は繁忙期のため審査から振り込みまでに時間がかかるようです。必要時期の2~3ヵ月前には申し込む方がいいでしょう。特にAO入試や推薦入試などは合格発表が早く、納付金を10月頃には納めるところがあるので注意しましょう」

【Q&A】利用時や返済時の優遇制度は?

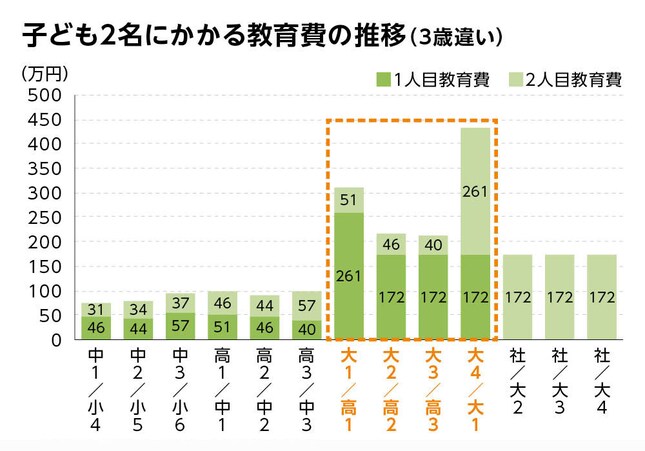

子どもが複数いる場合、進路によってその程度は異なるものの、上の子が大学に入ってから家計に占める教育費の割合が一気に増える傾向にあります。そのため、子どもの在学中は利息のみを払う元金据置の制度を利用することも考えられます。

※小学校から高校まで公立、大学は私立理系

文部科学省「子どもの学習費調査(平成30年)」・日本政策金融公庫「教育費負担の実態調査結果(令和3年)」を元に作成

鈴木「お子さんが大学を卒業した後は家計が改善する見込みがあるなら、在学中は利息のみの返済にするのもアリです。ただ、2人分の教育ローンを同時に返済するのは大変ですから、特に下の子では教育ローンの融資額が多すぎないよう注意してください。上の子が教育ローンを利用するときに家計を見直して、下の子が入学となるまでの間に少しでも貯蓄を増やし、教育費を抑えるよう工夫するなど、上の子も含めた家族の協力が必要でしょう」

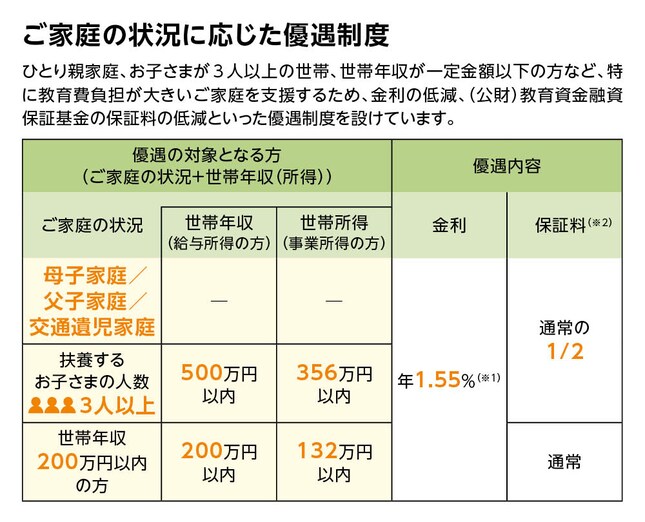

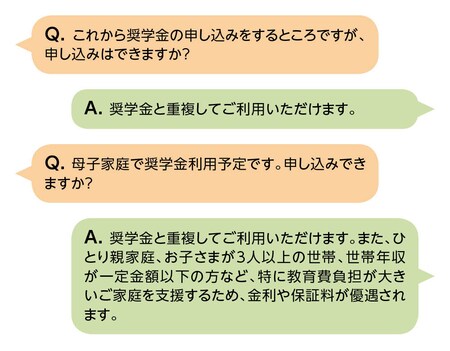

なお、「国の教育ローン」は世帯の費用負担が大きい家庭に対して、家庭の状況に応じた金利・保証料の優遇や、利用する際の世帯年収(所得)上限額を緩和する措置が設けられています。

※1 金利は令和5年1月6日現在(最新の金利については、ホームページをご確認ください)

※2 保証料の目安はホームページをご確認ください。

このほか、コロナの影響により世帯収入(所得)が減少した家庭に対しても、利用する際の世帯年収(所得)上限額を緩和する措置が設けられています。

【Q&A】奨学金との併用は?

「国の教育ローン」と奨学金とは併用可能です。なお、「国の教育ローン」は保護者が日本政策金融公庫に申し込みを行いますが、奨学金は子どもが主体となって高校(予約採用)や大学(在学採用)に申し込みを行うなど、手続きにも違いがあります。

鈴木「それぞれの制度をよく理解した上で利用を検討することが大事です。また、奨学金を利用している場合、2年生以降の更新手続きはお子さん本人が忘れずに行う必要がありますから、奨学金を利用しているという自覚を持つよう保護者から促してください」

※返済日並びに取扱いの金融機関によっては、返済開始月が異なります。

鈴木「もちろん、どうしてもお子さんに教育費の負担はさせたくない、という保護者の方は、しっかりと貯蓄をして、その不足分を教育ローンでまかなうことになるでしょう。一方、貯蓄と奨学金、さらに教育ローンも検討するなど、お子さんの協力も得ながら教育費を考えていくこともできます。

これは各家庭の方針によりますが、前者の場合でも、教育ローンを含めた教育費がどれくらいかかるのかをお子さんと共有して、『これだけのお金をかけて、大学に何をしに行くのか』という目的意識をはっきりさせてください」

電話やチャットなどで問い合わせOK。早めの検討で「国の教育ローン」を賢く利用

「国の教育ローン」はインターネットから手軽に申し込みでき、疑問点などについては日本政策金融公庫の「国の教育ローン」のホームページに「よくあるご質問」で詳しく紹介されています。さらに、教育ローンコールセンターやチャットボットでも気軽に問い合わせ可能です。

教育ローンコールセンターでは専門の担当者が電話で対応。制度内容や申し込み手続きなどの相談をはじめ、利用を検討している人からのさまざまな問い合せに、迅速・丁寧に答えてくれます。利用時間は平日9時~19時と、少し遅めの時間帯も対応しています。(土曜日、日曜日、祝日、年末年始(12月31日~1月3日)は利用できません)

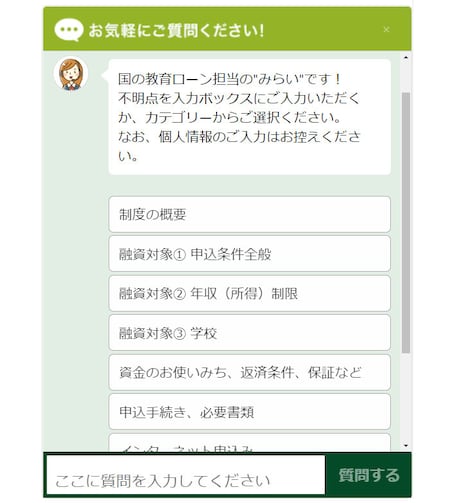

チャットボットは、「国の教育ローン」のホームページにポップアップしている「チャットでお気軽にご相談ください」のマークをクリックすると、チャット画面に移行。不明点をテキストで入力するか、質問のカテゴリーから絞り込んでいくことで、チャットボットが返信してくれます。こちらは24時間対応です。

「国の教育ローン」のホームページ右下にチャットボットがポップアップ。かなり細かい内容までしっかり答えてくれるので、わからないことがあればなんでも聞いてみましょう。

鈴木「国の大学無償化の制度(高等教育の修学支援新制度)は、所得制限もあり対象者は限定的です。ただ、現状では大学の授業料は高止まりし、塾など学校外教育の費用もかかることから、貯蓄だけで大学進学の費用をまかなうのは難しくなっています。お子さんの夢をかなえるには、奨学金や教育ローンの上手な活用が欠かせない時代ですから、早めに情報をキャッチして、賢く利用してほしいと思います」