預貯金にプラスして考えたい!元本割れがなく、好金利も期待できる「個人向け国債」とは?

将来の年金への不安や最近の物価高などから、「投資を始めなくては」と感じる人も増えたかもしれません。ただ、これまで預貯金しか経験がないのに、いきなりまとまったお金を投資に向けるのは考えもの。「例えば好金利が期待でき、元本割れしない個人向け国債なども、預貯金以外にお金を貯める方法として考えられると思います」と語るのはファイナンシャルプランナーの鈴木さや子さんです。では、個人向け国債でどんなふうにお金を貯めればよいのでしょうか?上手な利用法をアドバイスしてもらいました。

提供:財務省

お話をうかがった方

All About「学費・教育費 ガイド」ガイド:鈴木 さや子

大学卒業後、大手保険株式会社に入社し、顧客の保険や老後のライフプラン相談に応じる。結婚を機に退職し、専業主婦として子育てに没頭していたが、家購入などの経験から、幸せな人生のためにはお金の知識が不可欠と気づき、独学でFP資格を取得。2008年 FP2級、AFP合格。WEBコラムなどの執筆および相談業務開始。2011年CFP登録。同年4月開業。現在はコラム執筆、セミナー講師などを中心に、主にファミリー層を対象にした情報発信に注力している。

将来のお金の不安を減らすために、預貯金以外にも目を向けて

将来のためにお金をしっかり貯めたいという人は多いはず。しかし、日本の低金利はまだしばらく続きそうで、預貯金だけではお金がなかなか増えていかないのが現状です。最近はお金を積極的に増やす方法として、NISAやiDeCoといった資産形成を税制面で優遇する制度などもあり、それらを利用して投資を始める人も増えていると、鈴木さんは言います。

鈴木さん(以下敬称略)「確かに20代から30代くらいだと投資に意欲的な人が増えたように感じます。投資って実は身近だということが、少しずつ知られてきたのではないでしょうか。たとえば私たちが払っている年金保険料や民間の生命保険料なども、金融商品で運用されていますよね。とはいえ、お金が減る可能性もある投資には抵抗がある、預貯金以外にお金を貯める方法がよく分からない、といった悩みを持つ人も多いのは確か。そんな相談が昨今増えてきています」

将来のためのお金のうち、子どもの教育資金、マイホームの購入資金、老後資金は一般的に「人生の三大支出」とされ、それぞれ時間をかけて準備する必要があると言われています。なるべく早く貯めはじめた方が、準備の時間を長くとれるので有利かもしれません。

鈴木「特に最近の物価上昇などを考えると、将来のお金が足りるだろうか?と不安を抱く人も増えたのではないでしょうか。ただ、そうした不安を抱えたまま過ごすより、不安を少しでも減らせるよう必要なお金の額を検討して、不足する分を補うためにも預貯金以外でのお金の貯め方に目を向けていくことが大切です」

減らせないお金を着実に貯めるのに役立つ「個人向け国債」

鈴木さんがライフプランに関する相談を受けたとき、預貯金以外でお金を貯める方法の一つとして紹介するのが「個人向け国債」だそう。

鈴木「三大資金の中で、一般的に早く必要になることが多く、必要な額もある程度決まっている教育資金、マイホーム購入資金は、減らせないお金の代表例。特に10年以内で使う可能性があるなら、元本割れしない商品がお勧めです。そうしたお金の貯め方に向いているのが、個人向け国債なんです」

多くの投資商品は値上がりと値下がりを繰り返し、その値動きを利用して収益を得ていくものです。しかし、使う時期がある程度決まっている資金の場合、必要な時期に値下がりをしていたのでは目標額に足りないことも考えられます。一方、個人向け国債は、国が元本や利子の支払いを保証し、元本割れしない安心感のある金融商品です。

鈴木「教育資金は、お子さんの大学進学を目標に貯める人も多いのですが、それまでにまったく使わないとは限りません。中学受験などでお金が必要になる場合があることも考えると、これまで貯めたお金を預貯金と個人向け国債に振り分け、毎月の積み立ても一部を個人向け国債で貯めていき、その中から必要な時期に教育資金に充てるのもお勧めです」

もちろん、老後資金など中長期にわたって貯めるお金は、投資信託など一時的に値下がりのリスクはあっても、増やすことも期待できる方法で積み立てることが考えられます。

鈴木「ただ、預貯金以外にお金を貯める方法を検討する際、元本割れのリスクを気にされる人は多いですね。教育資金やマイホーム購入資金に限らず、もう少し効率的にお金を貯めたいという人も、個人向け国債を検討してほしいと思います」

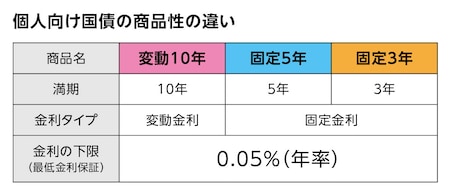

満期までの期間と金利の組み合わせで3タイプから選べる

個人向け国債は、国が個人を対象に発行する債券のこと。債券とは資金を借り入れたときに発行される借用証書の一種です。つまり、個人向け国債を購入する=国に一定期間お金を投資することになります。個人向け国債を購入した場合、国から半年に1回利子が支払われ、満期になると元本が戻ってくる仕組みです。個人向け国債を保有している間に受け取った利子が収益になります(利子は預貯金と同様、所定の税金が引かれます)。

この元本が戻ってくる満期までの期間と、利子の額を決める金利の違いにより、個人向け国債は以下の3つのタイプから選ぶことができます。

鈴木「変動10年は、金利が半年ごとに見直され、市場金利が上昇すれば適用される金利も上昇するタイプです。インフレ傾向など、そのときの経済の動きとあわせて自分のお金を増やすチャンスがあるのはうれしいポイント。しかも金利の下限は年率0.05%と決まっているという安心感もあります。一方、満期までの期間が短いのが固定5年と固定3年で、これらは短期間預けたい資金の運用に向いているといえるでしょう」

固定5年、固定3年の金利は変わらないので、受け取る利子の合計額が最初から計算できる反面、市場金利が上がっても金利は上昇しません。それでも現在は比較的好金利といえ、元本割れしないお金の貯め方としては選択肢となるでしょう。

鈴木「個人向け国債の購入で注意してほしいのは、半年ごとに支払われる利子を何となく使ってしまわないこと。利子をしっかり貯めておくには、利子の振込先を普段使っている口座にしないで、しっかり貯める口座に分けた方がいいでしょう」

身近な金融機関やネットでも購入できる「個人向け国債」

個人向け国債の最低購入金額は1万円からと比較的始めやすく、毎月発行されているので、自分が購入したいタイミングに合わせて利用できるのも便利です。

鈴木「個人向け国債の購入窓口は、都市銀行や地方銀行の一部、ゆうちょ銀行、証券会社など多彩です。財務省のホームページには取扱機関が掲載されているので、自分がいつも利用している金融機関で購入できるかどうか、調べてみてください。ただ、開設する口座の種類によっては、口座開設や口座の維持等のために手数料が必要な金融機関もありますから、その点もしっかりチェックしましょう」

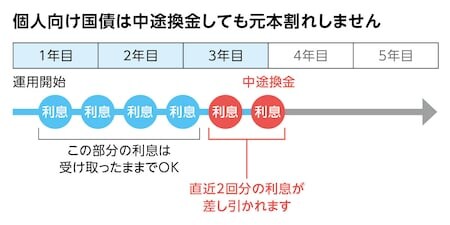

また、10年、5年、3年といった満期を待たず中途換金することも可能で、それには「購入後、1年以上が経っていること」という条件を満たす必要があります。さらに、中途換金では直近2回分の利子に相当する額が差し引かれますが、購入して1年以上経てば利子を2回以上受け取っているので、元本割れすることはありません。

鈴木「例えば使う時期がはっきりしないお金でも、変動10年で運用して、数年後に必要になったら中途換金する、といった利用もできます。これなら、10年も預けたままにできるかわからないという人も気軽に始められるのではないでしょうか」

投資=株とは限らない。最初の一歩なら「個人向け国債」も選択肢

将来の年金への不安や物価高の影響なのか、投資に興味を持つ人が以前よりも増え、鈴木さんも金融商品の選び方について相談を受けることが多くなったそうです。

鈴木「ただ、投資=株式というイメージを持っている方がまだ多く、ほかにもいろいろな金融商品があることを知っていただく必要性を感じています。特に、ある程度貯まったお金をまとめて運用するなら、まずは元本割れしない個人向け国債のような商品から始めてほしいですね。それとは別に、毎月少額で積み立てて、長期にわたる資産形成を目指す場合は投資信託などリスクのある商品も選択肢になると思います」

これまで預貯金だけでお金を貯めてきた人が、次の一歩を踏み出すとしたら、元本割れしない、国が利子と元本の支払いを保証している、といった安心感のある個人向け国債は重要な選択肢になると言えそうです。