大学入学後も意外にかかる教育費。上手にやりくりする方法を紹介

一般的に教育資金は、大学入学時の費用を想定して貯めることが多いもの。しかし「入学後の各種費用が思わぬ負担に」「一人暮らしを始めさせるのにもお金が必要」「それ以前に塾の費用で教育資金が貯められない」などと、想定外の出費に苦労する方も。そうした出費への対応策について、教育資金設計に詳しいFPの豊田眞弓さんに取材。奨学金、国の教育ローン、金融機関の教育ローンの適切な使い分けなどもアドバイスいただきました。

提供:JAバンク

お話をうかがった方

FPラウンジ代表。大学・短大で非常勤講師を務める教育資金設計の専門家。子どもマネー総合研究会の会長も務める。FPとして家計や保険等の相談業務に従事しながら、講演や企業研修、記事の監修、コラム執筆などで活躍中。

大学受験から入学後まで、いろいろな費用が時期に応じて必要に

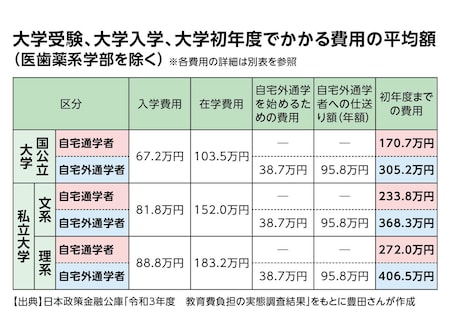

教育費が最も必要なのは、一般的に大学・短大・専門学校といった高等教育機関への進学時期といわれます。保護者から子どもの教育資金の相談を受けた際、FPの豊田さんが「国公立と私立では費用が異なりますが、目安として」と紹介するのは以下の金額だそう。

「お子さん1人につき、自宅通学なら300~500万円、一人暮らしの場合は500~700万円を目標にとお伝えしています」(豊田さん)

これは、貯めたお金を大学受験や大学入学にかかる各種の費用、大学初年度あるいは2年目くらいまでの出費に充て、それ以降の分は入学後に貯めつつ払う例とのこと。日本政策金融公庫「令和3年度 教育費負担の実態調査結果」をもとに試算すると、

・初年度までの費用 自宅通学者 170.7~272.0万円

・初年度までの費用 自宅外通学者 305.2~406.5万円

となります。(下表)

「入学前に入学金と一緒に前期もしくは通期の授業料を払い、それ以外にも受験した大学・学部の受験料、受験の交通費・宿泊費などが必要。また、近年増えている推薦入試やAO入試による入学者は、合格発表後の11月や12月に納付金を払うなど、大きな出費が必要になる時期が一般入試より早いので、お金を用意するタイミングにも注意してください」(豊田さん)

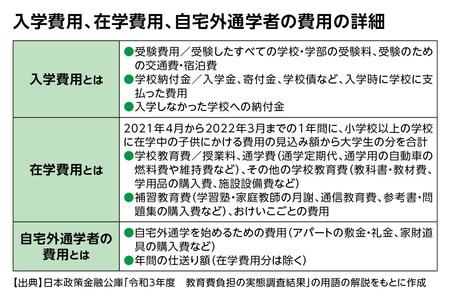

そのほか入学後に通学費、教科書・教材費、施設設備費などを払い、自宅通学なら通学費、自宅外通学なら仕送りが必要。自宅外通学の場合は、入学前にも引っ越しの初期費用などで出費がかさみます。このように大学の教育費は、入学金や授業料以外にも入学前や入学後にさまざまな費用が必要になるのです。

このため教育資金を大学の入学金と授業料だけで考えていると、上記のような多様な費用までカバーできない可能性もあります。豊田さんが目安と紹介した「自宅通学は300~500万円」「一人暮らしは500~700万円」も、子どもの塾費用がかさんだり、中・高での進路変更で予想外の出費が増えたりと、貯めきれなかった家庭も少なくないでしょう。そうした場合の対応策について、次項で豊田さんにアドバイスいただきます。

奨学金や国の教育ローンのほか、金融機関の教育ローンも選択肢

貯めたお金のほかに教育資金を用意する必要がある場合、「まず日本学生支援機構の奨学金の給付型、次に貸与型の利用を検討し、不足額は日本政策金融公庫の教育一般貸付や金融機関の教育ローンの検討を」と豊田さんは言います。

■日本学生支援機構の奨学金(給付型・貸与型)

「給付型奨学金は返済不要が大きなメリット。貸与型は第一種なら無利子で借りられます。有利子となる第二種は、利率が固定方式か見直し方式(5年ごとに見直す)かが選べ、一般的な教育ローンに比べて利率が低いといった点が特徴です。使いみちは学資とされていますが厳格な決まりはないようです。支給は入学後の4月下旬からなので、大学入学前の出費には間に合いません。ただし、入学時特別貸与奨学金(最高50万円)の範囲でつなぎ融資を受けることはできます」(豊田さん)

奨学金の利用には所定の収入基準未満であることのほか、給付型には資産基準の上限、貸与型は子どもの学力基準の下限がある(所定の低所得世帯の生徒は学力基準がない場合もあります)ため、該当する奨学金のうち有利なものから利用しましょう。条件に該当すれば給付型と貸与型、第一種と第二種の併用も可能です。

■日本政策金融公庫の教育一般貸付

「これは『国の教育ローン』とも呼ばれ、大学受験前でも融資が申し込める点や、今後1年間に必要となる資金が子ども1人につき上限350万円(一定の要件に該当すれば上限450万円)までを一度に借りられるといった点がメリット。金利は固定金利のみで、使いみちは教育関連の出費などで幅広く認められています。お子さんの在学期間中は元金の返済を据え置き、利息だけ返済することで、一時的に返済の負担を軽くすることもできます」(豊田さん)

注意したいのは、決められた世帯年収の上限を超える場合は利用できないこと。加えて、日本政策金融公庫のホームページによれば、申し込み完了から審査の結果が出るまで10日前後、そこから融資の実行まで10日前後かかり、入学シーズン(10月~3月)はそれ以上の時間を要する可能性もあるとされているため、早めの申し込みが必要です。

■金融機関の教育ローン

「申し込みの条件、融資の時期や融資額の上限、融資までの日数などは金融機関ごとに異なりますが、一般的には奨学金や国の教育ローンに比べて柔軟に利用できると思います。それぞれの条件を十分に検討して、自分が利用しやすい教育ローンを選びましょう」(豊田さん)

なお、教育ローンの返済はローン契約者が担い、貸与型奨学金は子どもが卒業後に返済する負債となります。とはいえ教育資金が不足するときには、「奨学金と教育ローンにより、親子で協力して教育費をまかなうケースもあるでしょう。その際は、奨学金について本人が納得した上で利用することが重要です」と豊田さんは注意を促します。

JA教育ローンなら、担保が不要で最大1000万円まで利用可能

金融機関の教育ローンを比較検討する際、何となくなじみがある銀行などを候補に挙げ、そこから選んでしまいがちです。しかし、「より好条件の教育ローンを探したいなら、これまで利用したことがない金融機関も含め幅広い選択肢から検討すべきでしょう」と豊田さんはアドバイスします。

その中でも、全国各地に店舗があり利用しやすいのが、JA教育ローン。以下のような特徴があります。

●10万円以上1000万円以内とゆとりある融資額

●担保が不要

●使いみちは幅広く、学費、在学中の通学費や家賃、パソコン購入費や教科書・教材費といった教育関連の費用など。融資の申し込み日から2カ月前までに支払い済みとなった費用も対象

●在学期間中は元金の返済を据え置き、利息だけの返済が可能(保証料の支払いは必要)。返済期間は据置期間を含めて最長15年

●9大疾病補償付の教育ローンも利用可能(融資するJAにより条件は異なる)

また、JA教育ローンには「一般型」と「カード型」の2タイプがあり、利用しやすいタイプを選んだり、両タイプを併用したりできるのも便利です。

■JA教育ローン(一般型)

一般型は、融資を受けるごとに毎回書類で申し込むタイプ。融資額は1000万円以内(カード型併用の場合はそれとの合計額)、1万円単位で利用できます。

「一般型の融資は、大学の入学金や授業料など払う時期がある程度決まっている、大きな出費に向いているでしょう。早めに申し込んでおいて、お子さんの引っ越しにかかる初期費用に充てることも考えられます」(豊田さん)

■JA教育ローン(カード型)

カード型の融資額は700万円以内で、一度申し込んでおけば、その後は資金使途証明などの書類提出なしでカードを使って10万円単位で利用可能。カードは全国のJAバンクをはじめ、セブン銀行、三菱UFJ銀行、JFマリンバンクなどのATMで利用できます。(その他のコンビニエンスストアATMの利用は融資するJAにより異なります)

「カード型の融資は、授業を履修した後に分かる教科書・教材費や、クラブ活動費、仕送りを一時的に増やすときの資金など、急に必要になったお金に充てるといいでしょう。コンビニエンスストアや商業施設で利用できるATMが使えるのは便利ですね」(豊田さん)

返済は、毎月決められた日に口座から引き落とされる一般型に対し、カード型は同様の口座引き落としに加え、ATMやJA窓口で任意返済も可能です。(コンビニエンスストアのATMでの返済は、一部対応できないJAもあります)

地域や利用者に寄り添うJA教育ローン

JA教育ローンの本申し込みは、自分が住んでいる地域のJA店頭で行いますが、その前にインターネットから仮申込を行えば、メールで「仮審査の結果」「融資金額の上限」「本審査通過後の適用金利(保証料を含む)」などを知らせてくれます。

インターネットからの仮申込は24時間365日対応。「店舗に行く前に審査結果の見込みが知りたい」という人には便利で、安心できるサービスでしょう。

逆に「担当者と直接話した方が安心できる」という人は、店舗の窓口で教育ローンの相談もできます。JAの店舗は全国で6,879店(2021年3月末現在)もあり、ホームページの店舗検索で近くの店舗を探すことができます。

インターネットからの仮申込や近くのJA店舗の検索はこちらから >>

JA教育ローンは、JAの相互扶助の精神にもとづき、それぞれのエリアの状況に合った金利を設定するなど、地域密着の金融サービスも特徴のひとつ。「相手の顔が見える金融サービスを」という考えから、融資についてのご相談や、本審査のための本申込を各地のJAの店舗で行っています。窓口では申し込みをする教育ローンの商品内容の再確認、本審査以降の流れなどを丁寧に説明してもらえます。

「JAの店舗に行ったことがない方も多いと思いますが、私が取材や講演等で訪れた経験でいえば、職員の皆さんがとても親身になって対応されている様子が伝わってきて、安心して教育ローンの相談ができる雰囲気だと感じました」(豊田さん)

JAバンクは、地域やそこに住む人とのつながりを大切にし、互いに助け合う相互扶助の精神のもと、貯金、iDeCo、投資信託、住宅ローンをはじめ、さまざまな金融サービスを取り扱っています。教育ローンをきっかけに、人生を豊かにするパートナーとして寄り添ってくれる身近な金融機関として、JAバンクを検討してみてはいかがでしょうか。