60歳からの住宅ローン【リ・バース60】 その返済方法や相続について詳しく解説!

住環境を整えることは、シニアライフを豊かにするための有効な手段です。資金調達の選択肢のひとつとして、60歳からの住宅ローン【リ・バース60】が注目されていますが、利用する際の返済方法について気になる方は多いかもしれません。そこで今回は、All About『相続・相続税』ガイドの坂口猛さんに、【リ・バース60】の返済方法の特徴や、相続について注意したい点などを教えていただきました。

提供:住宅金融支援機構

お話をうかがった方

税務大学校を卒業後、税務署や税理士事務所勤務を経て、大小さまざまの企業の税務・会計業務に従事。税務調査を受ける側のみではなく、実施する側の経験も生かし、相続・会計に強いファイナンシャルプランナーとして活躍中。

住環境を充実させたいときに検討したい【リ・バース60】

定年退職後に豊かなシニアライフを送るには、住環境の充実が欠かせません。

坂口猛さん(※以下敬称略)「寒い浴室をリフォームしたい……夫婦二人の暮らしに合うサイズの家に住替えたい……などと考えるとき、リフォームローンや住宅ローンの借り入れを検討するかもしれません。でも、この先何年返済できるか分からないし、年金収入で返済できるか不安という方は多いでしょう。

そんなとき、選択肢としてぜひ検討して欲しいのが、持ち家という“資産”を担保にお金を借りる『リバースモーゲージ』です」

リバースモーゲージとは、自宅の家と土地を担保に金融機関からお金を借り入れ、借りたお金は、契約者が亡くなられたときに相続人が一括で返済するか、担保物件を売却して返済する仕組みのこと。

多くの金融機関でリバースモーゲージ商品の取扱いがあり、住宅金融支援機構(旧:住宅金融公庫)と提携している民間金融機関では、60歳からの住宅ローン【リ・バース60】を取り扱っています。【リ・バース60】は、生活資金や投資用物件の取得資金には利用できませんが、リフォームや、建替え、住替え、借換えなど、住まいに関する幅広い用途で使用できます。

【リ・バース60】利用実績およびお申込みの内容(2020年度)

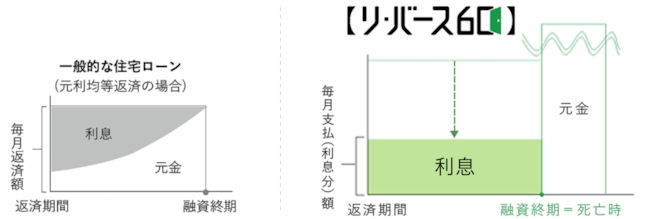

【リ・バース60】は毎月の支払が利息のみのため、元金と利息を毎月返済する一般的な住宅ローンよりも、毎月の支払い負担が少ないことが特徴です。元金は、借入をされた方が亡くなられたとき(※)に、相続人の方が一括で返済するか、担保物件(住宅および土地)の売却により返済をします。

※連帯債務で借入れをされた場合は、主債務者および連帯債務者が共に亡くなられたときとなります

返済方法(イメージ)

※変動金利の場合は、金利が見直されると毎月の返済額または支払額が変わります

なお、【リ・バース60】の融資限度額は、次のうち最も低い額となります。

(1)8,000万円

(2)所要金額100%

(3)担保評価額の50%または60%(※)

(3)の場合、担保評価額によっては、自己資金が必要になる場合がありますので、ご注意ください。

※契約者の年齢が満50歳以上満60歳未満の場合は「担保評価額の30%」となります

【リ・バース60】の概要は、これまでの記事でも紹介しています。詳しく知りたい方はぜひご覧ください。

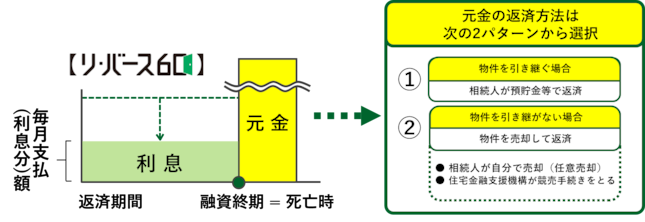

元金の返済には2つの方法がある

前述のように、【リ・バース60】の元金は、契約者が亡くなられた後に一括で返済する必要があります。借入れ後に相続人に負担をかけないためにも、返済方法についてよく知っておくことが大事です。

坂口「元金の返済方法は、預貯金などで一括返済する方法と、担保物件を売却して返済する方法の2つから、相続人が選択することになります。

相続人が物件を引き継ぐ場合、相続人の預貯金や相続資金から一括で返済するのが主流です。その他に、相続人がローンを組んで返済をする方法もあります。返済後には物件を引き継げるため、親の家や土地を手放したくない人はこちらを選択することになります。

一方、相続人が物件を引き継がない場合、物件を売却して返済することになります。売却の方法は、相続人が自分で売却(任意売却)するか、住宅金融支援機構(旧:住宅金融公庫)が競売手続きをとるかのどちらかになります。

※上記は一般的な特徴であり、実際売却する場合の売却価格や期間などは異なる場合があります

預貯金などで一括返済するか担保物件を売却して返済するかは、相続人と金融機関が相談して決めるのが一般的です。ただ、資産価値が高い物件の場合、相続税が課税されるケースがあります。したがって、方法を選択する前に不動産会社や税理士などの専門家に相談して、物件の市場価格などを把握しておくと良いかもしれません」

【リ・バース60】の相続について、よくある質問はコチラ >>

どちらの返済方法でも相続は必要

【リ・バース60】の契約者が亡くなられた場合、亡くなられてから概ね3か月以内に、担保物件を相続した人が、借り入れた金融機関に対し、元金の返済方法の意向を伝えることになっています。

坂口「預貯金などで一括返済するか担保物件を売却して返済するか、どちらの返済方法を選択するにしても、物件を誰が相続するのか、が決まりませんと手続きは始められません。

相続人が複数いて、相続に関する遺言書がない場合、遺産分割協議を行い、遺産分割協議書の作成が必要となります。遺産分割協議書とは、遺産の分け方に関して合意した内容をまとめた書類で、相続人全員の署名・捺印が必要になります。

相続の手続きでは一般的に時間がかかることが多いですが、遺産分割が遅れると、相続税の特例(小規模宅地等の特例や配偶者の税額の軽減の特例など)が適用できなくなります。また、遺産分割協議の合意前に相続人が高齢で認知症を発症する場合や、相続人の死亡により新たな相続が発生する場合があり、遺産分割手続きが複雑になってしまう恐れがあるので、早めの対応が大切です」

万が一、契約者が亡くなられた際に、すべての相続人が既に亡くなられている場合や、相続人が相続放棄をした場合などで法定相続人がいないときには、どのような返済手続きになるのでしょうか。

坂口「相続人がいない場合、債権者である金融機関や住宅金融支援機構(旧:住宅金融公庫)の申立てにより、家庭裁判所が相続財産管理人を選任して競売などを実施し、相続財産管理人が債務の支払い手続きを行うことになります」

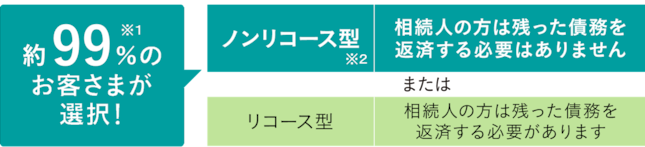

相続人に負担をかけない「ノンリコース型」が人気

物件を売却して残債務を返済する場合、売却代金が足りず、債務が残ってしまう可能性があります。【リ・バース60】には、相続人に債務が残らない方法もあります。

坂口「【リ・バース60】では、契約時にノンリコース型とリコース型のいずれかの商品タイプを選択できます。リコース型は、担保物件売却後に債務が残ってしまった場合に相続人が残債を返済する必要がありますが、ノンリコース型は残債の返済が不要です。

【リ・バース60】を利用されている方の多くがノンリコース型を選択しています。これは、申し込み者である親世代が、相続人となる子世代にお金の面で迷惑をかけたくないと考えるためかもしれません」

※1:2020年度のお申込み件数に占める割合です

※2:ノンリコース型の場合は、返済が不要となる残債務分については、債務免除益とみなされ、一時所得が発生し、所得税等が課税される可能性があります。詳しくは、税務署や税理士にご相談ください

坂口「ノンリコース型とリコース型の主な違いは、残債の返済の要・不要の他に金利などがあります。金利は、金融機関によりますが、ノンリコース型の方がリコース型に比べて高いことが一般的です。

通常の住宅ローンと同様、金利差は総支払額の差に直結するため、金利によっては数十万~数百万円程度の差が生じる可能性もあります。金利は金融機関ごとに違うので、毎月の支払額をシミュレーションしたうえで、どちらか選択することをおすすめします」

「ノンリコース型」について詳しく知りたい >>

相続人としっかり話し合い【リ・バース60】を上手に利用しよう

ここまでご説明したように、【リ・バース60】の融資終期は契約者が亡くなるまでであるため、相続と強い関わりがあります。

坂口「【リ・バース60】の利用は相続に関わるため、利用前に子供などの相続人としっかり話し合っておくことが重要です。ちなみに、【リ・バース60】の申込時には、法定相続人に対しても商品内容を説明する金融機関が多いようです。

相続人側の子世代から考えても、親世代が亡くなってからはじめて【リ・バース60】の利用を知って驚いたり、短期間に物件の相続に関する様々な選択を迫られたりするより、事前に心づもりができていた方が良いと思います。特に相続人の誰かが物件を相続したいと考えていた場合、大きなトラブルになる可能性があります」

【リ・バース60】は、取扱金融機関によって、利用できる方の年齢、融資限度額、ノンリコース型およびリコース型の取扱い、金利タイプ、取扱可能エリアなどが異なります。興味を持たれた方が取扱金融機関へ相談する際には、相続人の方も同席して一緒に話を聞くのも良いでしょう。

坂口「今の親世代は、家の寒さや暑さ、不便さなどを我慢してしまう世代です。しかし、長く健康で安全・安心な生活を楽しむためには、家の不満や不便を早めに解消することが大事です。

私は、【リ・バース60】の利用を子世代から親世代に勧めて欲しいと思っています。『自分たちが築いた資産を上手く使って、残りの人生を快適に暮らせる住環境を手に入れて欲しい』と伝えて、借り入れや住環境を整えるお手伝いをしてあげれば、素晴らしい親孝行になりますね」

【リ・バース60】をきっかけにして、親子でこれからの住まいや暮らし方、相続について話し合ってみるのはいかがでしょうか。

【リ・バース60】について詳しく知りたい >>

次回記事(1月公開予定)では、【リ・バース60】、一般的なリバースモーゲージ、リースバックについての比較を紹介していきます。