28歳一人目妊娠中。出産や引っ越しの前に…家計をどう考えておくべき?

妊娠を機に引っ越し検討中の女性からのご相談です。「教育資金や住宅購入資金の準備もまだ」とのことで、環境が変わる前にアドバイスが欲しいとのこと。これからかかるお金の目安や、引っ越し前に知るべき固定費を下げるコツなど、ファイナンシャル・プランナーの清水圭武さんがアドバイスをくれました。

提供:独立行政法人都市再生機構

お話をうかがった方

20年にわたって500組以上の家族に取材し、家計診断のページづくりに携わってきたマネーライターが、貯められない人でも無理なく続けられる家計管理やマネープランの作り方を紹介。All Aboutのマネープランクリニックの原稿を担当

教育資金や住宅購入資金の準備、今からでも間に合いますか?

■相談者

名前:キリンさん (仮名)

お住まい:東京都三鷹市

性別:女性

年齢:28歳

職業:会社員

■家族構成

妻(28歳・会社員)、夫(29歳・会社員)

■相談内容

現在第一子妊娠中ですが、今後いろんな変化が起こる前に、家計管理のコツをアドバイス頂きたいです。

直近では、子どもが生まれる前にもう少し広い部屋や緑が多い場所に引っ越す予定で、現在物件を探しています。なので、引っ越し費用もある程度かかる見込みです。教育資金や住宅購入資金はまだ何も考えられていない状態なので、しばらく賃貸でお金を貯めていきたいと考えています。

また、現在一人目妊娠中ですが、賑やかな方がいいので子どもは二人欲しいです。子どもを予定通り授かった場合、できればしばらくは専業主婦として、子どもとの時間を大切にしたいと考えています。ただ、そうなった場合は夫の収入に頼ることになり、大幅な家計見直しが必要だと考えています。

そんな状況も踏まえて、家計管理のコツ、特にこれから教育資金や住宅購入資金をどう貯めていけばいいのか、アドバイスの程よろしくお願い致します。

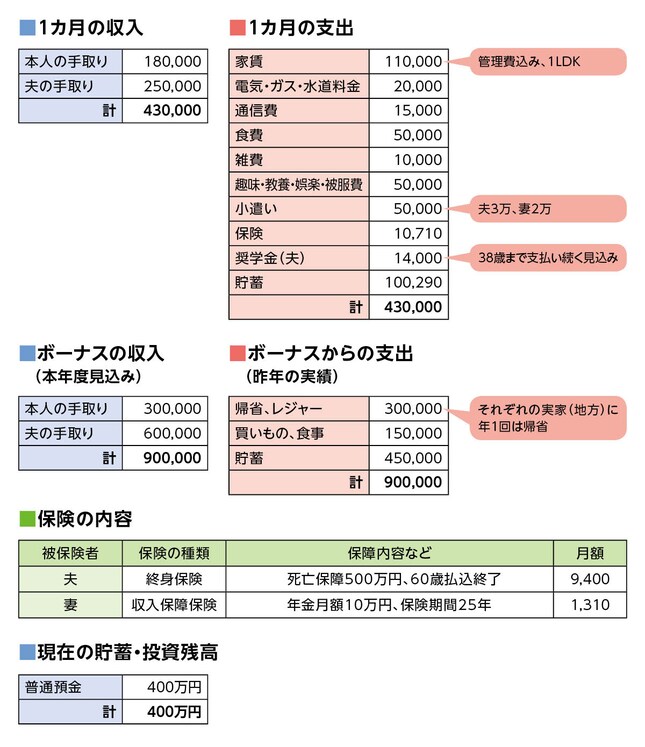

■家計の内訳

■家計収支データ補足

(1)家賃について

1LDKの賃貸で約11万円ほど

(2)ボーナスの使いみち

年に2回の地方帰省や趣味など

(3)貯蓄状況

共働きの間は年間160万円くらい貯金

■FP清水さんからのアドバイス

アドバイス1 お子さん2人希望なら4000万円は少なくとも必要

アドバイス2 今の貯蓄が継続できれば教育資金、住宅資金ともにクリア

アドバイス3 資金的には専業主婦では「子ども2人」はきびしい

アドバイス4 家計にやさしく子育てもしやすい、UR賃貸住宅も選択肢に

アドバイス1 お子さん2人希望なら4000万円は少なくとも必要

現在、第一子を妊娠中とのこと。出産費用や公的補助についてはご自身で調べられたとのことですから、ここでは詳しい説明は省きますが、出産費用は平均すれば50万円前後。対して、助成制度としては一律42万円が支給される「出産一時金(健康保険加入が条件)」や、各自治体でも出産前の検査費用を一定額負担しています。なので、出産によって貯蓄を減らすことはないでしょう。

さて、ご心配されているのは、出産後の教育費や住宅購入などに対する資金準備について。ライフプラン全体で考えれば老後資金もそこに加わりますが、現時点でのプライオリティは教育資金の備えが最優先となります。

教育資金は、その進路によってかかるコストが大きく異なります。高校まで公立、大学が私立文系なら、教育費(学習塾、習い事も含める)は目安として900万〜1000万円、私立理系(医歯系を除く)ならプラス150万〜200万円といったところ。高校が私立なら150万円を加算、中学も私立ならさらに300万円加算する必要があります。もちろん、大学・専門学校等に進学しなければ、その分教育費は下がりますし、入学した大学が自宅通学できない場合、教育費に加えて仕送り費用もかかります。

また、教育費以外にもお子さんの食費や被服費、レジャー費、通学費、小遣いなどの生活費が発生します。これも「どれだけかけるか」で、その費用はかなり幅がありますが、一般には少なくとも1人のお子さんを育てるのに1700万〜2000万円はかかると考えておくべきでしょう。お子さんが2人であれば、その倍の3500万〜4000万円が必要ということになります。

アドバイス2 今の貯蓄が継続できれば教育資金、住宅資金ともにクリア

それを踏まえて、キリンさんの家計を見てみましょう。現在の貯蓄ペースは月10万円、ボーナスから45万円ですから年間165万円。夫婦とも定年を60歳として、それまでこのペースを維持すれば、およそ30年間で約5000万円を貯めることができます。また、お子さん2人に受給される児童手当は総額で計400万円。さらに、ご主人の奨学金返済分が完済後貯蓄に回り、今ある貯蓄も上乗せすれば、計6200万円近くにはなります。

単純に、お子さん2人の子育て費用を総額4000万円とすれば、それについては十分用意ができます。残りを住宅購入の頭金と老後資金に振り分けるとすれば、住宅も無理なく購入できますし、退職金も考え合わせれば、老後資金についても大きく困ることはないと考えられます。

アドバイス3 資金的には専業主婦では「子ども2人」はきびしい

ただし、この試算はあくまでキリンさんが出産後に職場復帰し、定年まで勤務し続けるという前提があってのことです。もちろん、その間に産休等で減収になりますが、長い目で見れば、ご主人も含めたその後の昇給が仮にわずかであっても、それでカバーはできるはず。

しかし、キリンさんはしばらく専業主婦になることを希望されています。この場合、出産前に退職し、2、3年後に第二子出産とすれば、5年程度はご主人だけの収入となります。その間で、世帯収入は1200万円減ります。さらにその後、パートで年間100万円程度の収入にとどまると、60歳までの減収額は4200万円。お子さん1人分の教育資金は用意できるものの、2人分は無理と考えるべきです。住宅も頭金なしでの購入が現実的。結果、老後も含めたマネープランは相当なリスクを負うと言わざるを得ません。

出産後に職場復帰をするメリットは、単に給与所得を維持できるだけではありません。産休、育休期間中も「出産手当金」や「育児休業給付金」により、一定額の収入が保証されます。また、継続して厚生年金に加入することで公的年金が上積みされます。

したがって、お子さん2人を希望されるなら、マネープラン的には専業主婦ではなく、継続して正社員を続けることをお勧めします。確かに、正社員と子育ての両立は容易ではありません。そこで重要になるのが家族の協力。ご主人と十分に子育てや家事について話し合い、お互いがお互いをフォローし合う形を取っていくことが不可欠となるでしょう。

アドバイス4 家計にやさしく子育てもしやすい、UR賃貸住宅も選択肢に

それでも、これについてはご自身で判断するしかありません。お子さんと過ごす時間は、お金では買えません。それを大切に思うなら、一時期でも専業主婦になることには意義があります。

そこで、ご自身の働き方と同時に考えてほしいのが、キリンさんも言われている、家計の見直しです。貯蓄ペースは決して低くはありませんが、家計の中身を見る限り、支出を抑える余地はまだあるからです。

費目として目につくのは「趣味・娯楽費」と「小遣い」。合わせて計10万円ですから、これだけで手取り収入の4分の1近くを占めています。できれば計7万円くらいに抑えたいところ。それとボーナスですが、60万円は貯蓄に回したい。これで年間50万円貯蓄がアップします。これは、30年間で1500万円にもなる額です。

また、家計を効率的に見直すには、固定支出を減らすというのがセオリーとなります。

そこでまず保険料。ご主人の死亡保障はそもそも不足しています。そこで、保険料が割高な終身保険は払済保険にして、現時点で少なくとも2000万円程度の死亡保障を新たに確保したい。低減定期保険や収入保障保険が無駄がなく、より合理的でしょう。これに、医療保険等で医療保障(入院5000円)を別途確保しても、おそらく月5000円前後はトータルの保険料が抑えられるはずです。

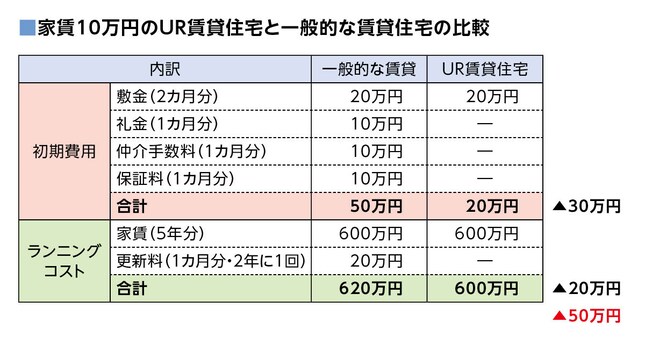

そしてもうひとつが家賃です。引っ越しを検討されているのなら、これを機会に住宅コストを下げたいところ。より広く子育て環境もいい物件を望むわけですから、交通の便や築年数などを我慢する必要はあるかもしれませんが、例えばUR賃貸住宅も選択肢のひとつになると考えます。

UR賃貸住宅は全国に約72万戸。お子さんを伸び伸び育てられるエリア、住環境を探し出せる可能性が高まります。しかも、一般の賃貸住宅と異なり、礼金や仲介手数料、保証料、更新料が発生しません。仮に家賃10万円の物件に引っ越す場合、同じ条件の賃貸と比較すると、UR賃貸住宅は5年間で50万円ほどコストを下げることができます。想定外の事態にも備えて少しでも余裕は持っておくべきです。

さらに、子育て世帯に有利な『そのママ割』『子育て割』といったお得な家賃プランも用意されていたり、豊富な収納や耐震性の高さ(※)も子育て世帯にはうれしいポイントではないでしょうか。

特に、お子さんが生まれて間もない時間をどんな環境で過ごすかはとても大切です。将来も見据えながら、今の暮らしも幸せなものにしていかねばなりません。

なので、家族のライフプランを十分に検討し、家計の見直しを進める中で、可能な範囲で継続的に貯蓄をしていく、そういった意識をぜひ大切にしてくださいね。

※UR賃貸住宅の物件はほとんどが鉄筋コンクリート造や鉄骨コンクリート造で、定期的に耐震診断を実施し、築年数の古い物件でも現在の耐震基準を満たすよう積極的に補修工事を行っています。全国で相次いだ震災において、UR賃貸住宅は大きな被害を受けていないことからみても、家族の安全を守るという点でも信頼できるポイント。現在、耐震診断は住棟の約99%で実施済み。診断結果に基づき、必要な耐震改修などを計画的に進めている

相談者の感想

将来かかるお金の目安も教えて頂いたので、何とかなりそうで安心しました。まずはどんな将来にしたいかをあらためて夫と話し、それに向けて働き方なども考えていきたいと思います。

そして、引っ越しで固定費を抑えることも大事ですが、子育て環境として後悔しない家選びをしたいと思います。UR賃貸住宅は聞いたことはありましたが、特徴はよく知らなかったので引っ越し前に知れて良かったです。思ったよりお金がかからなそう……。今回は本当にありがとうございました。

>>UR賃貸住宅4つのメリットとは?

>>全国に約72万戸!住みたい街にはどんなUR賃貸住宅がある?

※ページの下部にて記事に関するアンケートを募集しています。(全7問)

みなさまの貴重なご意見をお待ちしております!