30代独身、親が介護になりそう。でも必死に貯めた貯金を減らしたくない・・・

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、親に介護の不安がある30代の独身女性の方です。ファイナンシャル・プランナーの伊藤加奈子さんがアドバイスします。

提供: AllAbout編集部特別企画

執筆者

マネー誌『あるじゃん』や住宅関連誌、ライフスタイル誌などの数多くの媒体を立ち上げたメディアプロデューサー・FPのガイドが、取材や体験に基づいたお金の知恵を紹介します。

親が介護になりそうですが、金銭面の負担をしたくないと思ってしまいます・・・

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、親に介護の不安がある30代の独身女性の方です。ファイナンシャル・プランナーの伊藤加奈子さんがアドバイスします。

親の介護費用を負担したら自分の老後が心配…

■相談者

あさりさん(仮名)

女性/精密機器メーカー総合職/37歳

神奈川県/賃貸住宅

■家族構成

独身、一人暮らし

68歳の父と64歳の母/39歳の兄家族が他県で暮らしている

■相談内容

現在父は68歳。もともと病気がちだったこともあり50代で早期退職しています。身体が弱っているのでデイケアに通うケースがでてきているそうです。このままでは要介護になるかもしれません。母はパート、父が早期退職をして赤字家計だったこともあり、両親の貯蓄は多くないと思います。介護費用がかかるとなると、私も負担しなくてはならないと思います。兄弟は兄夫婦がいますが、子どもが三人もいるため無理はさせられません。

老後資金が2,000万円必要という話がある中、自分の人生のために自分で一生懸命貯めたお金なので、減らしたくない、自分のために使いたいです。ひとでなしでしょうか…。勤めている会社は安定しています。これまで総合職として一生懸命頑張ってきました。この年齢だし友達も多いのでひとりで生きていこうと思っています。将来の資金形成を考えていますが、どこから手をつけていいかわかりません。また介護費用を負担しながらでも資金形成はできるのでしょうか。

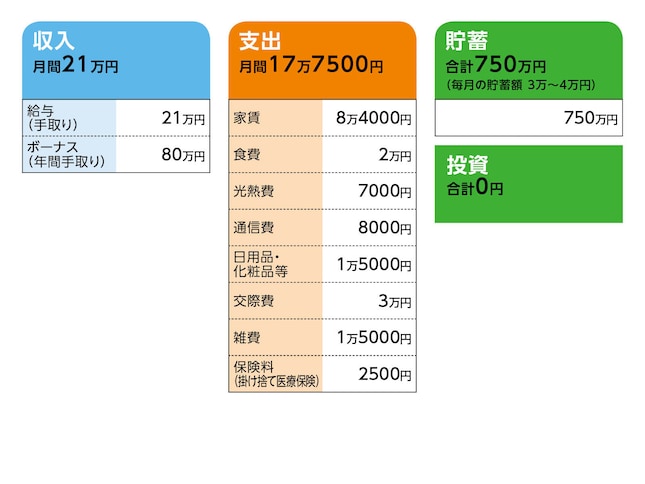

■家計収支データ

相談者「あさり」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

年に4回から5回、友達と国内旅行や海外旅行(台湾、韓国がコスパがよくて好き)に行く。3分の1貯金をしている。

(2)実家の貯蓄状況

父が病気がちで蓄えが少ないと思われる。神奈川県川崎市に70坪の持ち家があるが、いわゆるニュータウンのため現在若い夫婦も住んでおらず、売っても二束三文だろうと考えている。

(3)貯蓄と投資について

月3万円~4万円は貯めたいと思っていて、赤字会計にはしていない。投資は損をするのが嫌なため手をだしていない。20代中盤からコツコツと自分の努力で必死に貯めてきた。親しい友人と遊ぶ時もコスパ重視。

(4)勤務先の給与環境、労働環境

メーカーの気質なのか女性が役職者になりにくいため昇給はあまり期待できない(特に現在の営業職)。営業からジョブローテーションをし、スタッフ部門で長く働いている女性がいるため自分もそうなりたい。退職金も2,000万円くらいはもらえそう。

(5)結婚について

一緒に過ごしてくれる友人が多くいる。元来寂しがり屋でもなく、気を使った関係性を一からきづくなら、友人と過ごしている方が楽しいため、必要性を感じていない。

FP伊藤加奈子の3つのアドバイス

アドバイス1 60歳時点で4,360万円残り、65歳から年金受給で大丈夫

アドバイス2 親の現段階の意思を確認。介護サービスの内容も把握する

アドバイス3 20年以上の長期投資で、さらに資産形成も可能

アドバイス1 60歳時点で4360万円残り、65歳から年金受給で大丈夫

あさりさんのご心配は、よくわかります。でも、ご両親はまだ介護が必要な状況ではありません。今、あさりさんが過剰な不安を抱えなくてもいいでしょう。

まず、あさりさんが現在のような家計収支、貯蓄のペースで生活していくとして、老後資金として、いくら貯められるか考えてみましょう。現在の貯蓄は、毎月3万~4万円ということですが、これにボーナスの半分35万円は貯蓄に回しましょう。毎月3万円にボーナスの35万円を加えると、年間で約70万円。60歳までの23年間で、1,610万円貯まります、現在の貯蓄750万円を加えると2,360万円です。これに、退職金の2,000万円を上乗せすると、4,360万円を残すことができます。

60歳から年金受給開始の65歳までは、貯蓄からの取り崩しとなり、5年で約1,080万円減ってしまいますが、この5年間、パートやアルバイトで年間100万円程度の収入を得られれば、5年間の取り崩しは、580万円で済みます。65歳時点での資産は、3,780万円となり、一人暮らしであれば、十分ではないでしょうか? また、今後、転職するとしても厚生年金加入の職場であることもポイントになりますが、あさりさんの収入であれば、65歳からの年金額で、生活費は十分まかなえるでしょう。仮に年間100万円を趣味や娯楽、旅行などに使うとしても、100歳まで資産はゼロになりません。

アドバイス2 親の現段階の意思を確認。介護サービスの内容も把握する

20代からコツコツと貯蓄をしてこられ、今後も大きな出費がないのに、ご両親の介護費用を負担しなければならない、というのは理不尽かもしれません。でも、やみくもに不安に思っているだけでは、問題は解決しません。

今は、別々に暮らしていらっしゃるわけですから、ご両親は、ご両親で、年金とこれまでの資産で生活できているわけです。ご両親の年金額がわかりませんが、介護が必要になった場合は、ご両親の年金と資産の範囲でまかなうことが基本です。最初から、あさりさんが負担する必要はありません。また、お兄さまとも、万一、ご両親に介護が必要になった場合、どう対応するのか、お話しをしておくようにしましょう。

そのためには、まだまだご両親がお元気なうちに、介護に関してのご意思と、金銭的な援助がどれぐらい必要なのかなど、確認しておかれることをおすすめします。介護に関しては、その時にならなければ、必要な介護サービスの内容や費用はわかりませんが、少なくとも、地域包括センターなどで、どういうことが考えられるのか、ご相談してみるのもいいと思います。

また、ご両親の自宅は売却が難しいということですが、お兄さまもあさりさんもご実家に住まないとなれば、空き家となり、相続時には、いずれにしても売却などの手続きが必要になります。そうであれば、ご両親の介護費用が不足した場合、いくらかでも売却費を充てることができるということも、念頭においておくといいでしょう。

アドバイス3 20年以上の長期投資で、さらに資産形成も可能

アドバイス1で試算したように、あさりさんは無理に投資をしなくても老後資金を残すことができるでしょう。ただ、気になるのは、少々かたくなに思い込む傾向があることです。

頻繁に売買するような投資はすべきではありませんが、iDeCo(個人型確定拠出年金)のように、毎月決まった額でコツコツと積立投資をするのは、あさりさんのような堅実な方には向いていると思います。節税効果もあります。60歳以降にならないと、引き出せないのも、予定外の出費で貯蓄を取り崩さないためには、かえって安心材料になるのではないでしょうか? 老後まで23年もあります。長期での投資であれば、リスクを最小限に抑え、資産を増やせる可能性も高まります。すべてがNGと思わず、いろいろチャレンジしてみてはいかがでしょう。

また、保険については、現在の掛け捨ての医療保険で十分かもしれませんが、医療保険は日々進化しているので、ご自身に合った医療保険をこのタイミングで探しみても良いかもしれません。

いずれにしても、あさりさんは、まだ37歳。働き方、ご友人との付き合い方、趣味も変わっていくかもしれません。結婚したいと思えるお相手と出会うこともあるかもしれません。

今の生活に満足して、家計収支も過不足なく堅実に過ごされているのは、素晴らしいことだと思います。でも、順調にいけば、経済的な不安はないのですから、ご両親の介護の可能性も含めて、少し、肩の力を抜いて、ご家族と向き合ってみてもいいのではないでしょうか? あさりさんの人生の選択肢をご自身が狭めないことだけ、気を付けてくださいね。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

※本ページの内容は、東京海上日動あんしん生命保険の提供により、株式会社オールアバウトが執筆したものです。掲載される情報の著作権は株式会社オールアバウトが有し、各国の著作権法、各種条約およびその他の法律で保護されています。