“堅実女子”と“ゼロ円女子”の差はどこに? 違いを知って「貯められる女」を目指す

お金を貯められる人と貯められない人とでは、どんなところにどのような違いがあるのでしょうか。今回、25歳以上36歳未満の未婚女性を対象に、貯金額が200万円以上の”堅実女子”と貯金額が0円もしくは10万円未満の”ゼロ円女子”に分けてアンケートを行ったところ、興味深い結果が見えてきました。

提供:野村證券株式会社

お話をうかがった方

マネー講師のセミナーコンテスト(E-1グランプリ)で優勝したファイナンシャル・プランナーが、800件の家計診断をもとに、家計簿・家計管理の方法をお教えします!

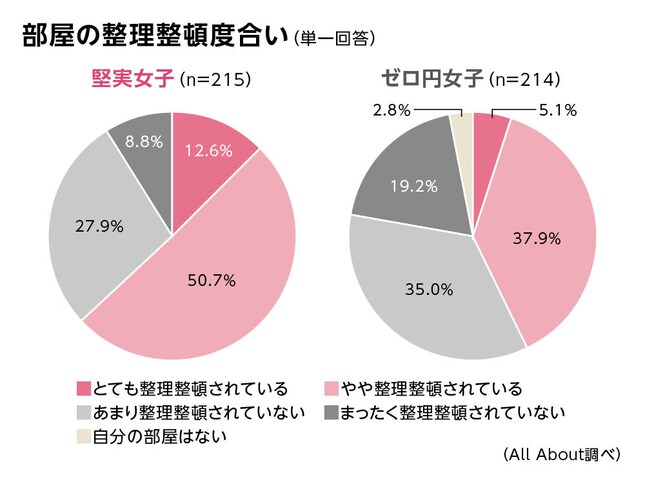

ゼロ円女子は“汚部屋”率が高い?

たとえば、「買い物」は、堅実女子とゼロ円女子との違いが際立つ項目です。アンケートで「ファストファッションを買うときの基準」を聞いたところ、どちらも「金額」や「デザイン」を挙げる人が多かったものの、堅実女子のほうが「機能性」や「着心地」「素材の質」をより重視する傾向があることがわかりました。どうやら堅実女子は「ベーシックなものを長く着る」ことを念頭に服を選び、ものを大切にする意識が高いと言えそうです。

「部屋の整理整頓」も、堅実女子とゼロ円女子との差が大きかった項目。「部屋の整理整頓ができている」と回答した割合は、堅実女子の方が20ポイントも高くなっていました。

All Aboutで「家計簿・家計管理」ガイドをつとめる飯村久美さんは、この背景を「女性の持ち物で最も増えがちで、かつ、片付けが難しいのが服。少ないアイテムを賢く着まわす堅実女子の家は散らかりません」と分析します。

・「整理整頓されている」と認識する割合は堅実女子のほうが約20ポイントも高い

堅実女子の衝動買いが少ないのは、「自分なりの価値基準をしっかりと持っているため」と飯村さん。

飯村さん(以下敬称略)「お金を上手に貯めている堅実女子は、不必要なものにお金を使いません。無駄遣いが少ないので、自分にとって必要なものにお金をかけることもできます」

自分には何が必要で、何が不要かを知っているからこそ、計画的に買い物をすることができるのかもしれません。

堅実女子は、お金の使い方も管理も上手!

アンケート結果から見えてきた「気になる差」は、まだまだあります。「ATMの利用頻度」もそのひとつ。堅実女子では「1回未満」が37%近くいる一方で、ゼロ円女子ではその半分の20%程度に過ぎません。いったいなぜ、こんなに差があるのでしょうか。飯村「堅実女子は、『今月は食費をこのくらいに抑えれば、洋服や化粧品などにはこのくらいかけられる』など、おおよその予算感を持ってお金を使っています。そのため、その月に使う生活費を引き出しておき、使えるお金を意識しながら生活することができます。だからゼロ円女子のように、お金が足りなくなるたびにATMから引き出して、今月いくら使ったのかがわからないということもありません」

堅実女子は、計画的にお金を使うため、引き出す回数も少なくて済むのです。

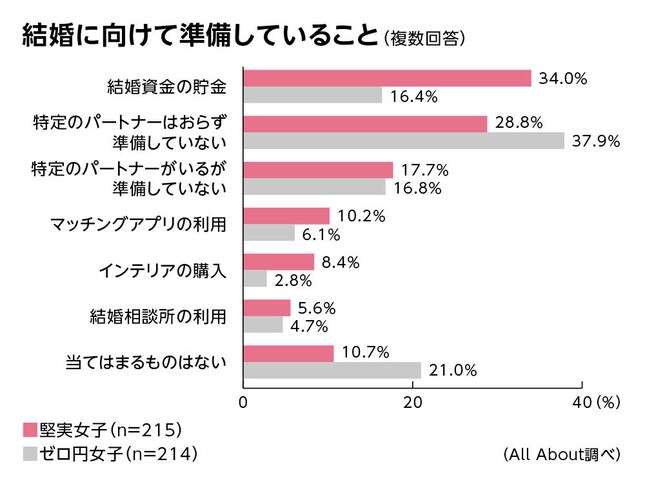

それだけではありません。堅実女子は「結婚資金」の準備もバッチリできています。「結婚に向けて準備していること」として「結婚資金の貯金」を挙げた人は、堅実女子が34%と、ゼロ円女子より約18ポイントも多くなっていました。

ちなみに、「特定のパートナーがいない」割合は、堅実女子よりゼロ円女子のほうが多いという結果に……。結婚を意識するパートナーがいないから結婚資金の準備をしていないのかどうかは、アンケート結果からはわかりません。ともあれ、ある日突然、運命の相手に出会えても「お金がなくて結婚式が挙げられない」なんてことにならないよう、しっかりお金を貯めておきたいものですね。

・「結婚資金の貯金」は堅実女子が34%で、ゼロ円女子より約18ポイント多い

・ゼロ円女子のほうが「特定のパートナー」のいない割合が高い

堅実女子は「積立」で賢く貯めている!

ここまで見てきた通り、貯蓄額が200万円以上ある堅実女子と、貯蓄がないゼロ円女子では、考え方や行動にかなりの違いがあることは確かなようです。それにしても、堅実女子はどうやってお金を貯めているのでしょうか。

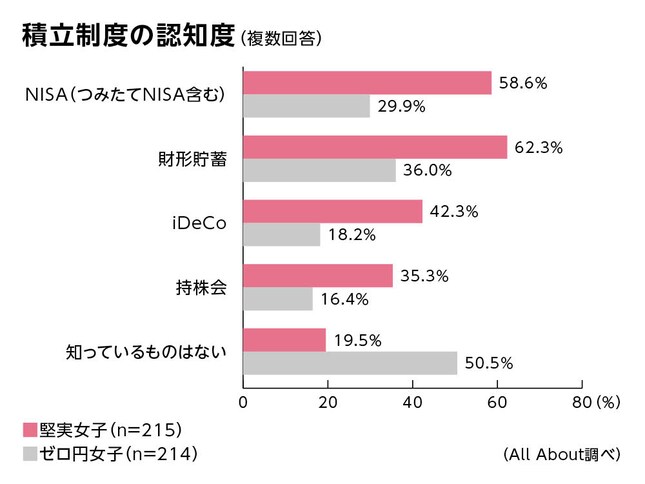

アンケートで、毎月一定額ずつ積立をする制度の認知度(知っているもの)をたずねたところ、全ての項目で堅実女子の割合が高くなっていました。

特に差が大きかったのは「NISA(ニーサ/少額投資非課税制度)」※1で、その差はなんと30ポイント近く。「iDeco(イデコ/個人型確定拠出年金制度)」や財形貯蓄、持株会の認知度も“堅実女子”のほうが高く、大きな差がありました。

※1 「NISA」には「つみたてNISA」も含む

・積立制度の認知度については、全ての項目で堅実女子の割合が高くなっている

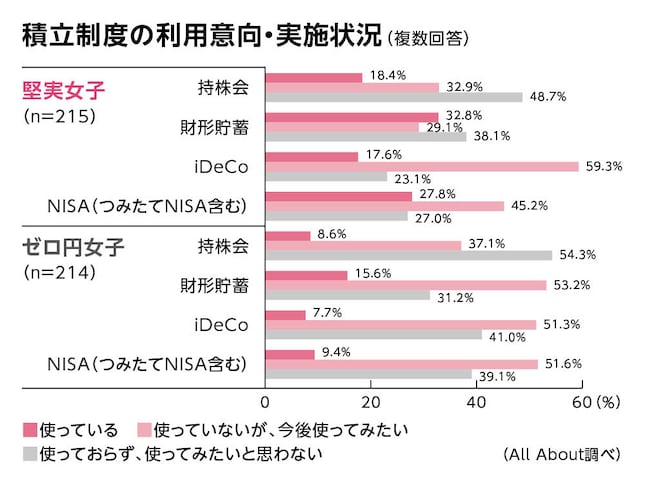

また、積立制度を「(既に)使っている」や「今後使ってみたい」を合計した割合も、全ての項目で堅実女子のほうが高いという結果に。なかでも「NISA」は、堅実女子の27.8%が「使っている」のに対し、ゼロ円女子で「使っている」人はわずか9.4%に過ぎませんでした。

・全項目で堅実女子のほうが「既に利用している」や「今後使いたい」を合計した割合が多い

・なかでもNISAは、ゼロ円女子より20ポイント近く多い27.8%の堅実女子が「使っている」と回答

・iDeCo、財形貯蓄、持ち株会のいずれも堅実女子のほうが「使っている」や「今後使いたい」を合計した割合が多い

「結婚、旅行、家を買うなど、目的があるとお金を上手に貯めやすくなりますよ」と飯村さんは語ります。

飯村「近い将来、自分のやりたいことや、手に入れたいものに必要な費用を調べて、毎月の収入の中から積み立てていくとお金も無理なく貯まり、夢も実現しやすくなります」

夢はあってもなかなか貯められない場合には、「お給料が入ったら、まずは収入の10%でも自動的に貯蓄や投資に回るよう積立を始めましょう」とアドバイス。

飯村「仕組みさえ作ってしまえば、そこにお金はどんどん貯まっていくので、日々の家計管理のモチベーションも上がります」

「貯められる女」になりたいなら「つみたてNISA」を活用!

無理なくお金を貯めるには、積立のしくみを使うのが良さそうです。なかでも注目したいのが、2018年1月からスタートした「つみたてNISA」。「つみたてNISA」は、少額からの長期・積立・分散投資を通じた資産形成を応援するための非課税制度で、毎月一定額ずつ購入した公募株式投資信託などから得られる売却益や分配金が非課税になります。非課税枠は年間40万円で、非課税期間は購入した年から最長20年間。投資できる期間は2018年~2037年までです。

「つみたてNISA」のメリットとして、毎月1,000円など少額から投資できることがあります。また、購入する(積立をする)投資信託と月々の買付金額を指定すれば、毎月決まった日に指定した口座から投資資金を引き落として自動的に買い付けてくれるので、手間ヒマを掛けずに続けることができます。投資のタイミングで悩むこともありません。

買い付ける金額は毎月同じなので、投資信託1口あたりの値段である基準価額が高いときには買い付ける口数が少なく、逆に基準価額が低いときには買い付ける口数は多くなります。そのため、長期間継続することで、結果的に購入単価を平準化し、リスクを軽減することも期待できます。このように、定期的に継続して、一定金額ずつ購入する投資の方法を「ドル・コスト平均法」と呼びます。

ドル・コスト平均法についてもっと詳しく>>

なお、「つみたてNISA」の対象商品は、安定的な資産形成に有効と考えられる、長期・積立・分散投資に適した低コストの公募株式投資信託等に限定されています。具体的には、購入時の手数料が0円で、かつ保有期間中にかかる信託報酬という手数料も低い水準の投資信託のみが対象になります。

つみたてNISAについてもっと詳しく>>

野村證券の「つみたてNISA」なら、運用初心者でも安心!

たとえば、日本を除く先進国と新興国の株式全体に投資する「野村つみたて外国株投信」は、「投信ブロガーが選ぶ!Fund of the Year2017」で4位を獲得。「つみたてNISAで利用しているファンド」では1位に選ばれています。※2

※2 投信ブロガーが選ぶ!Fund of the Year 運営委員会 調べ

なお、本ランキングは将来の運用成果を示唆あるいは保証するものではありません。

それだけではありません。特定の指標(インデックス)と同じ値動きをするよう運用されるインデックスファンドは、同じカテゴリー(投資対象)のなかでも信託報酬が業界最低水準のものを揃えています。また、株価指標(ベンチマーク)を上回る運用成績を目指して運用のプロ(ファンドマネージャー)が運用するアクティブファンドは、「ひふみプラス」と「コモンズ30ファンド」が用意されています。

野村證券「つみたてNISA」の対象商品

上記ファンドの手数料等およびリスクについては、以下よりご確認ください。

野村證券「つみたてNISA」の対象商品>>

あなたにピッタリの商品は?簡単シミュレーション>>

サポート体制もバッチリ。職場や家の近くにある店舗で相談できることに加え、コールセンター(はじめてのお客様専用ダイヤル)では、平日は夜20時まで、土日も9時~17時まで、お手続き方法など丁寧に案内してもらえます。だから、資産運用がはじめての人でも安心して始められるんですね。口座開設の手続きや取引は、店頭やコールセンターのほか、オンラインからでも可能です。

誰だって、ずっとゼロ円女子のままではいたくないはず。この機会に堅実女子を目指して、野村證券の「つみたてNISA」をはじめてみては?

はじめての資産運用に「野村でつみたてNISA」>>

■調査概要

・調査日程:2017年12月26日(火)~2018年1月29日(月)

・調査対象:25歳以上36歳未満で未婚、かつ年収300万円以上500万円未満という共通条件のもと

①貯金額が200万円以上の”堅実女子”と②貯金額が0円もしくは10万円未満の”ゼロ円女子”を抽出

・有効回答者数:429名

・調査方法:インターネットリサーチ

・職業:①会社員・事務系116名(54.0%)、会社員・技術系43名(20.0%)、会社員・その他56名(26.0%)

②会社員・事務系106名(49.5%)、会社員・技術系35 名(16.4%)、会社員・その他73名(34.1%)

・年代:①20代116名(54.0%)、30代99名(46.0%)

②20代107名(50.0%)、30代107名(50.0%)

⇒つみたてNISAご留意事項

投資信託の手数料等およびリスクについて

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.4%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.4%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。

野村證券株式会社 金融商品取引業者 関東財務局長(金商)第142号

加入協会/日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会