300万円超の負担もあり得る!先進医療の技術料はこうカバーする

通常の治療であれば公的医療保険があり、もしも治療費が高額になったら「高額療養費制度」も適用されるから―――そう考えている人は再度確認を。例えば「厚生労働大臣が定める高度の医療技術を用いた療養その他の療養」である「先進医療」の技術料は、高額療養費制度では補えない医療費の代表例。重粒子線治療では1件あたりの先進医療費用が309万円を超えるなど(1件あたり平均費用は、厚生労働省の先進医療会議資料の平成28年度実績報告をもとに「先進医療総額/年間実施件数」の計算から算出)、非常に高額になるケースもあります。「お金の手当てがつかないという理由で、先進医療を選択肢から外す事態にならないように」とアドバイスするガイドの小川千尋さんと、先進医療をカバーしてくれる保険について調べてみましょう。

提供:損保ジャパン日本興亜ひまわり生命保険株式会社

お話をうかがった方

1994年FP資格取得。FP資格と、編集者・ライター出身という経歴を生かした編集の技術を融合させ、マネー誌を中心とした編集・執筆に従事。「わかりにくい難しいことをわかりやすくひもとく」がモットー。マネー誌に保険を中心とした記事を掲載。主婦を対象とした一般誌などでも活躍。子どもマネー総合研究会メンバー。

医療費負担を軽減する高額療養費制度。それでも補えないケースとは?

現在の日本の公的医療制度では、一般的に公的医療保険(健康保険組合や協会けんぽ、国民健康保険など)が適用される診療であれば、医療費は10割のうち最高3割を自己負担すれば済みます。加えて同一月(1日から月末まで)の医療費の自己負担額が高額になった場合、高額療養費制度が適用され、「自己負担限度額」(年齢および所得状況などにより決まります)を超えた分は後で払い戻しを受けることができます。

小川さん(以下敬称略):「しかも、あらかじめ医療費が高額になるとわかっているなら、事前に各公的医療保険の窓口に申請して『限度額適用認定証』を発行してもらい、病院窓口に提示すれば最初から自己負担限度額を考慮した金額で支払うこともできるのです。こうした仕組みを見ると、日本の公的医療保険は非常に手厚いと実感しますね」

といっても高額療養費制度が適用される範囲は「1人の受診者が、同月内に、同じ医療機関で受けた診療」が基本で、違う医療機関の医療費を合算するには自己負担額が2万1,000円以上の場合(70歳未満の場合)などのルールがあります。

小川:「そもそも民間の医療保険に加入していなかったり、がん保険のみ加入していたりと、どのような保障を選ぶかはご本人の考え次第とはいえ、私が相談を受けたときは『先進医療だけは保険で備えた方がいい』とアドバイスしています」

先進医療で300万円を超える自己負担額になる場合も

では、小川さんが「これだけは保険で備えを」と考える先進医療とは、一体どのようなものでしょうか。

厚生労働省のホームページを参考に紹介すると「将来的には保険適用も期待されている医療技術で、厚生労働大臣が承認し、現在は保険適用に値するかどうかの評価のため治療が行われているもの」であって、2017年7月1日現在で104種類が先進医療に認定されています。

小川:「こうした先進医療を受けたとき、先進医療にかかる費用(技術料)は全額自己負担ですが、それ以外の診察・検査・投薬・入院料などは一般の保険診療と同様に最高3割の自己負担で済みます。一般には禁じられている自由診療と保険診療を組み合わせた『混合診療』なのです」

自己負担額となる先進医療の技術料は治療内容によってさまざまですが、高額な重粒子線治療1件あたりの先進医療費用は309万3,057円。肝細胞がんなどを対象とした陽子線治療では276万22円となっています(1件あたり平均費用は、厚生労働省の先進医療会議資料の平成28年度実績報告をもとに「先進医療総額/年間実施件数」の計算から算出しています。以下同)。

大きなリスクにお手頃な金額で備えられるのが保険のメリット

小川:「先進医療が適用となるケースはさほど多くはないでしょうが、その方法が選べる状況になったとき、高額すぎてあきらめることになれば非常にもったいない、せつないことだと思います」

もちろん、そこまで高額ではない先進医療もあり、例えば白内障に対する「多焦点眼内レンズを用いた水晶体再建術」は55万4,707円となっています、しかし、これも全額自己負担で高額療養費制度が適用されないと考えると、かなり悩みそうな金額ですね。

小川:「このように起きるかどうかわからない大きなリスクに対して、お手頃な金額で備えられることが保険の持ち味、メリットです。ですから、私は先進医療の保障だけはつけたほうがいいと勧めているのです」

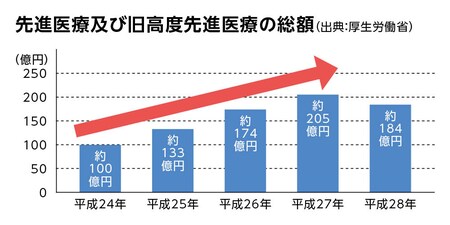

重粒子線治療は一部のがんについて2016年度の診療報酬改定で保険適用になるなどの動きはあるものの、先進医療の総額は2012年(平成24年)から増加傾向にあります(※)。こうした現状も考えると、先進医療にどう備えるかは一度じっくり検討したほうがよさそうです。

※出典:厚生労働省「平成28年6月30日時点で実施されていた先進医療の実績報告について」

先進医療は医療費以外にも、あれこれお金がかかる

先進医療を受けるための入院や通院であっても、前述したように診察・検査・投薬・入院料などは保険適用で高額療養費制度の対象です。しかし、病院への交通費、入院中の食事、家族が付き添いのために使った日用品、外食した費用などは保険適用にはならず、もちろん高額療養費制度も適用されません。

小川:「特に先進医療では受診する医療機関が限定されるため、通院のため遠距離の移動が必要だったり、家族が病院周辺の宿に泊まったりと出費がかさむなどの話もよく聞きます。これまでの蓄えがあるから一般的な医療保険は不要という人でも、蓄えはそうした諸費用に使い、高額になる可能性のある先進医療の費用だけは保険で備えた方が合理的です」

そうなると「ほかの医療保険に入らなくても先進医療の保障だけほしい」と考える人もいるでしょう。現状では「Linkx coins(リンククロス コインズ)」(引受保険会社:損保ジャパン日本興亜ひまわり生命保険株式会社)が先進医療と臓器移植に特化した保険として販売されているのみで、これは年齢(契約年齢は20~69歳)・性別に関わらず月額保険料500円で加入できるユニークな保険です(2017年8月現在)。

>>>月額保険料500円! 先進医療特化型保険の詳細は>>>

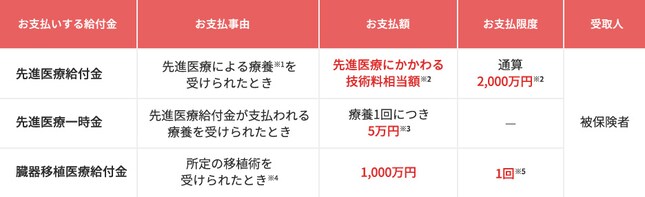

先進医療の技術料を月々500円で保障。Webから申し込む新時代の先進医療保険

「Linkx coins(リンククロス コインズ)」は「先進医療と臓器移植に特化した保険」。年齢(契約年齢は20~69歳)・性別に関わらず保険料は月々500円とワンコインで、医療保険の特約ではなく単独で申し込める、まさに「先進医療の保障がほしい」人にあった保険です。以下のような場合に、それぞれ給付金が支払われます。

しかもWebから直接申し込めて、クレジットカードでのお支払い。新しいニーズに応える新しい保険といえるでしょう。

>>>備えて安心! 月額500円で通算2,000万円まで保障する保険は>>>

※1 厚生労働大臣が定める医療技術・施設基準に該当するものに限ります。

※2 先進医療給付金のお支払いは、更新前後の保険期間を通じて2,000万円を限度とします。

※3 複数回にわたって一連の療養を受けた場合は、1回の療養とみなします。

※4 所定の移植術とは、心臓・肺・肝臓・膵臓・小腸・腎臓の移植術のことをいいます。また、被保険者が受容者として移植術を受けられた場合に限ります。

※5 臓器移植医療給付金のお支払いは、更新前後の保険期間を通じて1回を限度とします。

・各給付金のお支払いは、責任開始期以後に発病した病気や発生した不慮の事故によるケガを対象とします。

・先進医療給付金と臓器移植医療給付金は重複してお支払いしません。臓器移植医療給付金の支払事由に該当する移植術を受け、その移植術が先進医療給付金の支払事由に該当し、臓器移植医療給付金額が先進医療給付金額および先進医療一時金額の合計額を上回るときは、臓器移植医療給付金をお支払いし、先進医療給付金および先進医療一時金はお支払いしません。

・先進医療とは、厚生労働大臣が定める先進医療をいい、療養を受けた日現在に規定されているものに限ります。そのため、対象となる先進医療は変動します。

・先進医療ごとに厚生労働大臣が定める施設基準に適合する病院、または診療所において行われるものに限ります。

・被保険者が、既に当社で所定の先進医療関係の保障にご加入の場合には、加入できません。

・健康状態・保険ご加入状況などによっては、ご契約をお引き受けできない場合があります。

・この広告の情報は商品の概要を説明しています。詳細については「契約概要・注意喚起情報・ご契約のしおり・約款」を必ずご覧ください。

<引受保険会社>

損保ジャパン日本興亜ひまわり生命保険株式会社

〒163-8626 東京都新宿区西新宿6-13-1 新宿セントラルパークビル

HL-P-B1-17-00608(2017.8.22‐2019.7.31)