住宅ローンの超低金利はもう続かない?

マイナス金利時代はこうして貯める。今の新社会人に必要な「お金の心得」とは?

社会人になって数ヵ月が過ぎ、自分で稼いだお金で暮らす生活にも慣れてきた頃。20、30代の貯蓄や資産運用にも詳しい頼藤さん(All Aboutガイド)は、「無駄な出費癖がつく前に、そろそろお金とのつき合い方を見直す時期」と言います。特に日銀のマイナス金利政策が始まって1年以上になり、お金を貯めたり、増やしたりするにもこれまでと違う工夫が必要なはず。そこで頼藤さんに、これからの新社会人が身につけたい「お金の心得」を伺いました。

提供:財務省

お話をうかがった方

(株)Money&You代表取締役。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。女性のための、一生涯の「お金の相談パートナー」が見つかる場『FP Cafe』を運営。執筆、書籍の出版・監修、講演などを通じて日本人のマネーリテラシー向上に努めている。

心得1●レシートを分けて簡単集計。自分の支出を把握しよう

お金とのつき合い方で、必ず知っておきたいのは「自分が毎月、何にどれくらい使っているか」という支出の傾向です。入社当初は忙しく、生活のペースもつかめないだろうから、6、7月くらいから取り組んでほしいと頼藤さん。

頼藤さん(以下敬称略):「やり方としては買い物をしたレシートを捨てずに取っておき、費目に分けて保存するのが簡単でしょう。費目といっても食費、住居費と光熱費を合計した生活費、交際費など3、4項目で十分です」

レシートは月別、費目別にクリアファイルや封筒などに入れて保存。月末に費目ごとの合計額をメモに書き、封筒などの表面に貼っておくだけです。

頼藤:「これを数ヵ月続けると、自分が食費や生活費にいくら使っているかが把握でき、今月は交際費が多かったなど支出管理もできるようになります」

このとき注意したいのは、あれもこれも節約しようと頑張り過ぎないこと。大抵は節約がストレスになり、反動で一気に散財するパターンを繰り返すからだそう。

頼藤:「例えば週3回の飲み会を週2回にして交際費を抑えるなど、無理のない節約を心がける方がいいですね」

最近はレシートの内容や金額を取り込んで、銀行口座やクレジットカードの利用明細も自動取得できるスマートフォンのアプリもあります。最初の設定が面倒でなければ、それらを使って効率化するのもいい方法だそうです。

心得2●給与天引きや自動引き落としで「貯めグセ」をつけよう

しかし支出を把握して節約するよりも、先にやることがあると頼藤さんは言います。

頼藤:「食費や交際費などを使った残りを貯めようとしても、あればあるだけ使ってしまう人も多いでしょう。ですから『貯める分を先取りして残りのお金で生活する』仕組み作りが重要なんです。中でも財形貯蓄(勤労者財産形成貯蓄)は給与天引きで貯めやすく、通常の定期預貯金より好金利なことが多いのでお勧めです」

勤め先に財形貯蓄がなければ、給与振込口座から自動振替の預貯金を利用するといいとのこと。

頼藤:「一般的に毎月の貯蓄額の目安は、手取額の2割くらいといわれます。例えば手取りが20万円なら毎月4万円くらい。これにボーナスの一部も貯蓄すると考えて、1年間に貯める目標額を決めると張り合いも出てきますよ」

しかしマイナス金利の時代、これをすべて財形貯蓄や定期預貯金に入れてしまうのも考えものと頼藤さん。では、どのように貯めていけばよいのでしょうか?

心得3●使いみちでお金を分け、それに適した預け先を選ぼう

頼藤さんによれば、新社会人なら「もしものときに使えるお金」を50万円から100万円くらい貯めるのを優先。加えてしばらく使わないお金をある程度貯められれば十分とのこと。

頼藤:「学生時代と違って、友人や親戚の冠婚葬祭にはそれなりの金額が出ていきますし、ほかにも何かと急な出費はあるものです。そうしたときに備えるお金は、すぐに引き出せる預貯金で貯めるのがセオリー。また数年後に使う予定のお金、しばらく使わないお金は、一定期間引き出せなくても多少金利のいい商品、前述した財形貯蓄や預入期間が長めの定期預貯金などがいいでしょう」

この場合、毎月貯める額が4万円だとしたら、2万円はすぐ使えるお金として自動振替で貯めていきます。これにボーナスを加え、1年で50万円または100万円を貯めるのを目標にしてみましょう。また残り2万円はしばらく使わないお金として、預入期間や金利などを参考に預け先を決める、といったように考えていくのです。

さらにボーナスなど少しまとまったお金の一部は、定期預貯金より好金利が期待できる金融商品での運用も検討しては? と頼藤さんからアドバイスも。

頼藤:「特に国が発行するため安全性が高く、最低1万円から利用できる『個人向け国債』は魅力的だと思います」

心得4●好金利と安全性が魅力。「個人向け国債」について知ろう

「個人向け国債」は日本国が発行する債券。この債券は個人がお金を払って購入し、一定期間保有後に換金できるもの。保有している間は半年に1度、国から利子が支払われます。

頼藤:「しかも最低金利0.05%(税引前)が保証される点、元本割れの心配がない点などが魅力です」

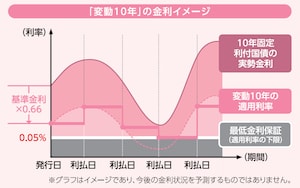

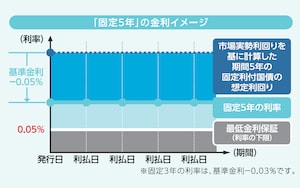

「個人向け国債」は最低1万円から購入でき、金利タイプと満期の違いで3種類あります。具体的には市場金利の動きに即して金利が半年ごとに見直され、満期が10年の「変動10年」、購入したときの金利が満期まで変わらず、満期が3年と5年の「固定3年」「固定5年」です。

頼藤:「それぞれ満期は違いますが、実際には購入後1年たてば満期を待たずに中途換金できます。どのタイプも最低金利は保証され、金利がゼロやマイナスにはなりません。今後の金利上昇を期待するなら『変動10年』を選ぶといいでしょう」

また中途換金では直前2回分の利子が差し引かれますが、それでも元本割れはしないので安心です。

頼藤:「しばらく使わず貯めたいお金の預け先として、例えばボーナスの半額くらいを『個人向け国債』で運用するのもいいでしょう。毎月一定額を続けて購入することもできます」

(出典:財務省)

(出典:財務省)

心得5●身近にある銀行で買える?購入できる金融機関をチェックしよう

「個人向け国債」は国が毎月発行しますが、個人の購入窓口は都銀や地銀、ゆうちょなどの銀行、信託銀行、証券会社といった金融機関。これらの一覧は「個人向け国債」のホームページに掲載されているので、自分が口座を持っている金融機関で取り扱っているのかチェックしてみては?

購入の際には所定の手続きをして国債の取引口座を開設し、購入の申し込みをすればOK。しかも購入時はインターネットから手続きできる金融機関もあるなど便利になっています。

頼藤:「今の新社会人は年金への不安に加え、仕事ではロボット・AIに負けない力を養うなど自助努力、自己投資は必須でしょう。貯蓄も預貯金以外に『個人向け国債』を購入することで、それまでは気にしていなかった経済のニュースに敏感になり、自分の興味を広げる助けになるはず。お金を貯めるだけでなく、自分磨きの第一歩としても『個人向け国債』を検討してほしいですね」