40代に差しかかると、仕事や家事の忙しさの中で、ふと将来のお金が気になり始める方も多いのではないでしょうか。ライフスタイルによりますが教育費や住宅ローンに加え、老後資金まで考えると、何から手を付けるべきか悩みます。

今回は、最新データをもとに40代の平均貯金額をチェックしながら、老後への備え方を分かりやすく解説します。

老後資金、大丈夫?40代の貯金額とこれからの備え方を考えよう(画像出典:amanaimages)

40代の平均貯金額はどのくらい?

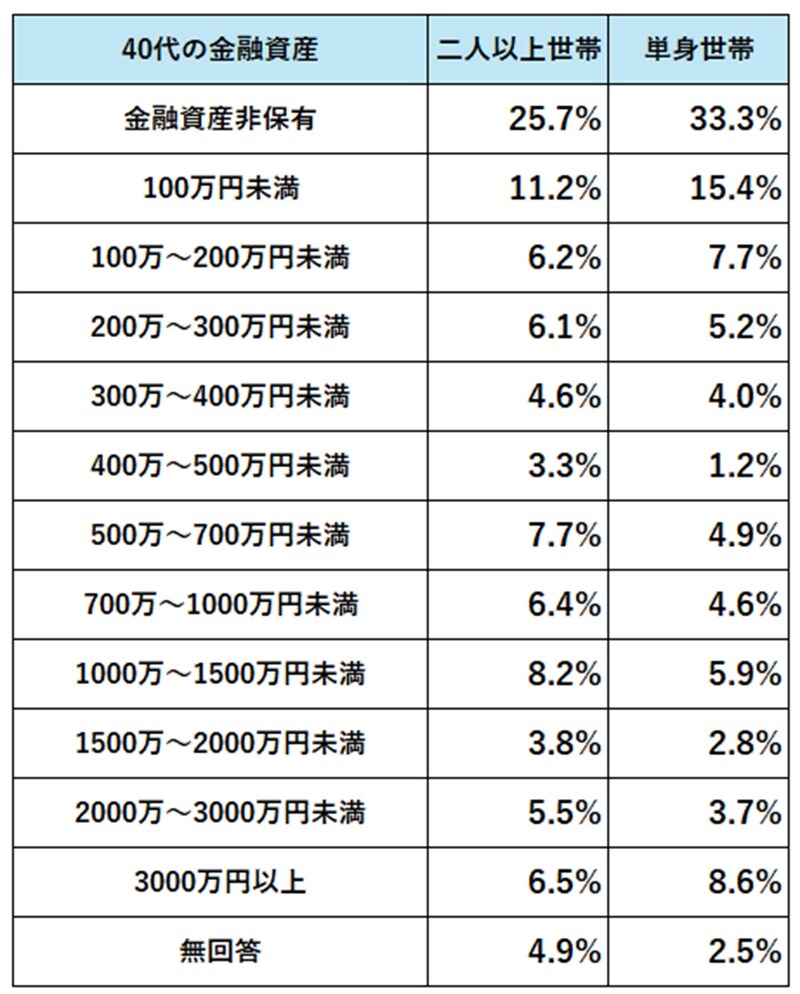

金融経済教育推進機構による「家計の金融行動に関する世論調査(2024年)」で、40代の貯金に関するデータについて見てみましょう。下表は、単身世帯・二人以上世帯の金融資産保有額分布です。資産には、銀行や郵便局などでの預貯金のほかに生命保険や株式、投資信託などの投資商品も含まれています。

出典:「家計の金融行動に関する世論調査(2024年)」二人以上世帯・単身世帯のデータをもとに筆者作成

まず注目したいのは、金融資産をまったく保有していない世帯の割合です。

・二人以上世帯:25.7%

・単身世帯:33.3%

約3~4人に1人は「金融資産ゼロ層」ということになります。

ただし、ここでいう「金融資産非保有」とは、日常の預貯金がゼロという意味ではなく、「老後の備えや資産運用などの目的で確保しているお金がない」状態を指します。

さらに、金融資産が100万円未満の世帯も多数存在しています。

・二人以上世帯:11.2%

・単身世帯:15.4%

これらのデータを合わせると、40代の約4割が「十分な貯蓄がない層」であることが分かります。

一方で、金融資産が3000万円以上の高資産世帯も存在しています。

・二人以上世帯:6.5%

・単身世帯:8.6%

このような多くの資産を持つ層も存在しています。

また、40代の貯蓄額の平均と中央値は以下のとおりです。

【二人以上世帯】

・平均:944万円

・中央値:250万円

【単身世帯】

・平均:883万円

・中央値:85万円

全体を平均額は、一部の資産が多い世帯の影響を受けます。そのため、実態は中央値のほうがより近い数値と言えます。「中央値」とは、全体を金額順に並べたときのちょうど真ん中の値です。つまり、過半数の40代は、平均値ほどの貯蓄がないというのが現実です。

このデータから分かるのは、40代の貯蓄額にはバラつきがあり、まだ備えが不十分な人が多いということ。まずは「自分はどの位置にいるのか?」を知ることが、将来に向けた備えを考える大切な一歩になるでしょう。

40代からの老後への備え方

ここでは、40代からの老後の備え方を2つご紹介します。●40代からの老後への備え方1:いくら必要?老後資金の目安を知る

「年金だけで老後はやっていけるのだろうか?」そんな不安を感じている40代の方も多いはずです。

では実際、夫婦2人で老後を安心して暮らしていくには、どれくらいのお金が必要なのでしょうか。

公益財団法人 生命保険文化センターの「生活保障に関する調査(2022年度)」によると、夫婦2人の「最低限の生活費」は、月平均「23万2000円」とされています。回答の中で最も多かったのは、「月20万~25万円未満」(27.5%)という層でした。

さらに、旅行や趣味、日常の充実など、「ゆとりある老後」を目指す場合は、この生活費に「月14万8000円」の上乗せが必要とされています。

つまり、ゆとりある老後の生活費の目安は「月37万9000円」という結果になります。

一方で、日本年金機構のHPによると、2025(令和7)年4月分の厚生年金(夫婦2人分/老齢基礎年金含む)の標準的な支給額は、「月約23万円」です。

最低限の生活であれば何とかやりくり可能かもしれませんが、ゆとりある暮らしをしたい場合は、月15万円(年間180万円)ほどの追加資金が必要になります。

もちろん、住環境や家族構成、持ち家か賃貸かによって必要な金額は異なります。だからこそ、「わが家の場合はいくら必要か?」を具体的に把握することが大切です。

●40代からの老後への備え方2:老後資金を「増やす」

40代は、老後に向けて余裕を持って備えを始められる大切な時期です。将来の安心につながる、今からできる3つの方法を紹介します。

①先取りで「貯める」習慣をつくる

老後資金づくりの第一歩は、「残ったら貯める」ではなく、「入ったらすぐ貯める」先取り貯蓄を習慣化することです。

目安としては、手取り収入の15~20%を貯金に回すのが理想的。毎月決まった日に自動的に積み立てられる仕組みを作ることで、無理なく継続できます。

また、将来の用途に応じて「老後生活・介護資金」「レジャー用資金」など目的別に口座を分けるのも、モチベーションを保つうえで効果的です。こうした工夫で、自然と「貯まる体質」に変えていきましょう。

②「iDeCo(個人型確定拠出年金)」や「新NISA」で資産を育てる

老後の資金を「貯めながら増やす」ためには、税制優遇のある制度を活用することがポイントです。

例えば、iDeCoは掛金が全額所得控除となり、高い節税効果が期待できます。積み立てた資金は原則60歳以降に受け取れます。また、新NISAは、投資で得た利益が非課税となる制度です。つみたて投資枠を活用すれば、リスクを抑えつつコツコツ資産を育てられます。

どちらも長期運用を前提にした制度なので、40代の今から始めることで、より大きな成果を期待できるでしょう。

③支出を見直して、老後資金に回す

老後資金を確保するために、今の収入を増やすだけでなく、「使い方」を見直すことも大切です。その際、毎月の固定費や生活費を少し見直すだけで、無理のない範囲で貯蓄に回せるお金が見つかることがあります。

例えば、使っていないサブスクリプションサービスの解約や、スマホの通信プランの見直し、外食の回数を減らすといった小さな支出の削減が積み重なれば、年間で大きな差に。

浮いたお金を「老後資金専用口座」に充てれば、無理なく老後資金が捻出できるでしょう。このように、将来に向けた備えは、お金の「使い方」と「貯め方」を見直すことから始まります。