今回は、最新データをもとに70代の家計事情をひも解き、これからの暮らしに役立つヒントをご紹介します。

70代、老後のお金は足りている?平均貯蓄と安心生活のヒント

70代の平均貯蓄額はどのくらい?

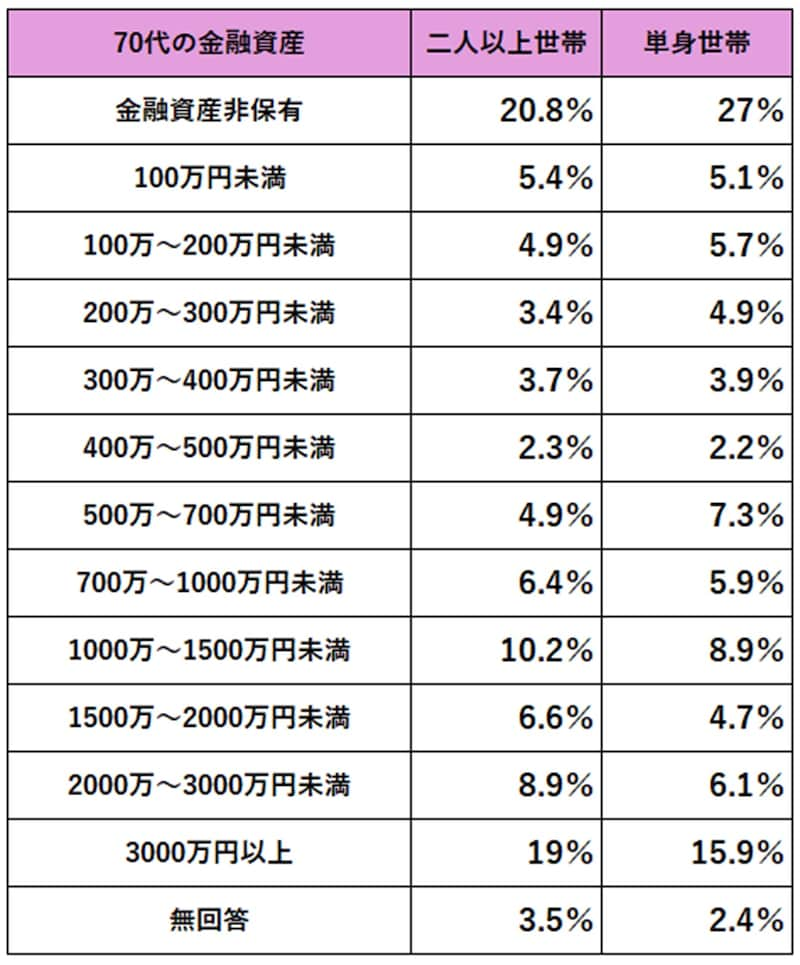

金融経済教育推進機構による「家計の金融行動に関する世論調査(2024年)」で、70代の貯金に関するデータについて見てみましょう。下表は、単身世帯・二人以上世帯の金融資産保有額分布です。資産には、銀行や郵便局などでの預貯金のほかに生命保険や株式、投資信託などの投資商品も含まれています。

出典:金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」をもとに筆者作成

金融経済教育推進機構の調査によると、70代の金融資産の保有状況は人によってかなり差があります。例えば、「金融資産を保有していない」人は、二人以上世帯で「20.8%」、単身世帯では「27.0%」にもなります。また、「100万円未満しか持っていない」人も、二人以上で「5.4%」、単身で「5.1%」。つまり、およそ3割の人が“老後資金に不安を感じる状況”にあると考えられます。

ただし、金融資産非保有の世帯というのは、預貯金の合計残高が全くないわけではありません。この調査における「金融資産」は『運用または 将来に備えて蓄えている部分とし、日常的な出し入れに備えた部分は除く』としているため、運用や将来の備えがゼロという世帯を指します。

一方で、「3000万円以上の貯蓄がある」人も、二人以上世帯で「19.0%」、単身世帯で「15.9%」と、しっかり備えている人も一定数います。

全体の平均貯金額を見ると、単身世帯が「1634万円」、二人以上世帯で「1923万円」。ただしこれは、一部の資産を多く持つ人が全体の平均を引き上げているため、「自分もこれくらい必要かも?」と焦る必要はありません。

より実態に近いのは「中央値」と呼ばれる数値で、これは並べたときのちょうど真ん中の金額。単身世帯で「475万円」、二人以上世帯で「800万円」です。

このようなデータからは、「老後をどんなふうに過ごしたいか」を考える参考になります。自分の生活スタイルや必要な支出をイメージしながら、自分らしい備え方を考えていくことが大切です。

老後にかかるリアルな生活費とは?

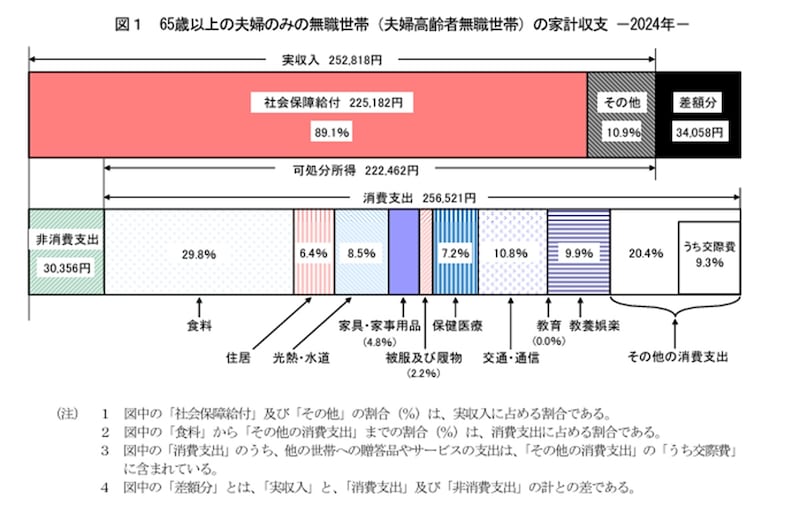

次は、総務省統計局「家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要」を見てみましょう。【65歳以上の夫婦のみの無職世帯】

出典:総務省統計局「家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要」

そのため、老後の生活を見据えて「いつまでも働けるとは限らない」という前提で、医療費や予防費を含めた資金を計画的に準備しておくことが大切です。万が一の事態に備えた貯蓄が、安心して暮らしを続けるための大きな支えとなるでしょう。

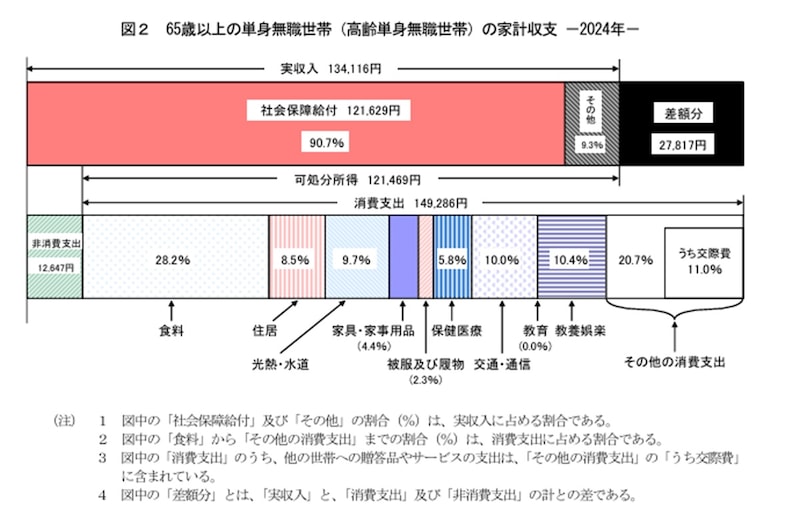

【65歳以上の単身無職世帯】

出典:総務省統計局「家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要」

1人暮らしの場合は万が一の医療費や家電の買い替えといった突発的な出費に備えた蓄えが重要になります。70代も働けるうちは無理のない範囲で仕事を続けることも1つの選択肢ですが、年齢を重ねれば重ねるほど、働く体力も衰える可能性もあるでしょう。労働収入を頼り過ぎず、「老後を暮らせるか?」を意識することが大切です。

70代を自分らしく過ごすには?

お金がたくさんあれば安心……そう思いがちですが、実は「満足できる暮らし」は金額の多さだけで決まるものではありません。大切なのは、「自分は何にお金を使いたいのか」「どんな暮らし方が心地よいのか」を考え、それに見合った備えをしていくことです。70代は、これまでの経験を生かしながら、「自分らしい安心」を形にしていく年代。医療や食など健康に関わる部分にはきちんとお金をかけつつ、娯楽は図書館や散歩などお金をかけずに楽しめる工夫を取り入れるなど、メリハリのある支出が心にも家計にも優しさをもたらします。

自分らしく、そして無理なく。これからの時間を、より豊かにする準備をしていきましょう。