今回は最新のデータをもとに、60代の貯金実態を分析しつつ、老後に必要な生活費や「安心して過ごすために必要な備え」について考えてみましょう。

60代の平均貯金額と老後のリアル支出、備えは足りている?

60代の平均貯金額はどのくらい?

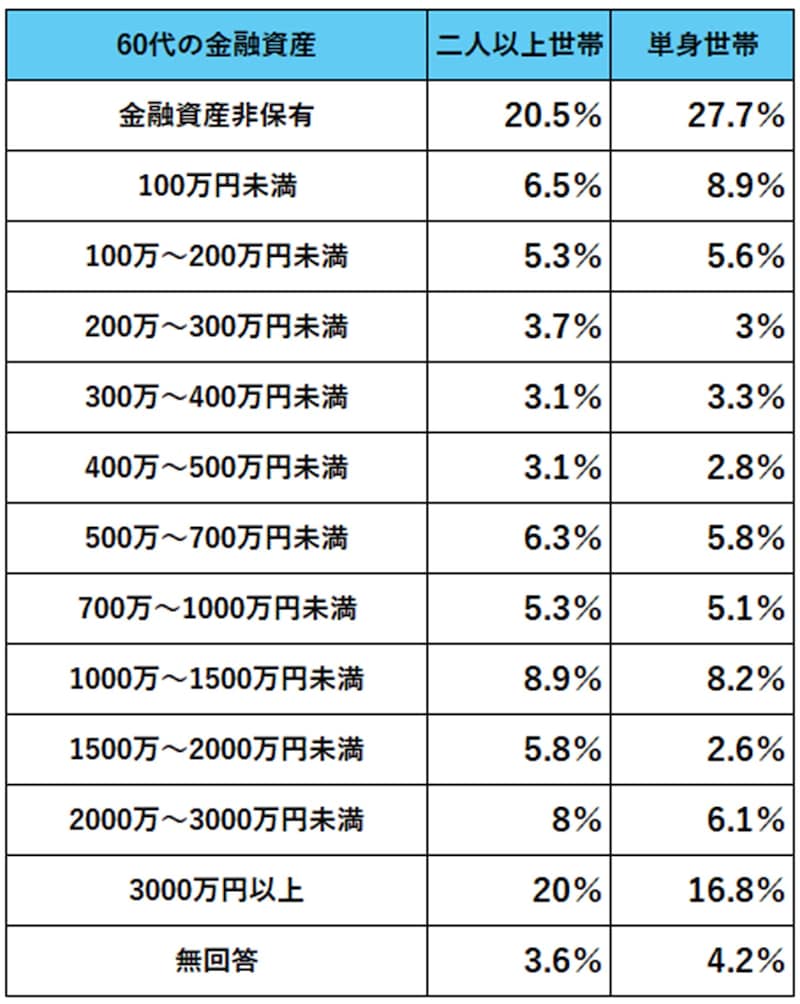

金融経済教育推進機構による「家計の金融行動に関する世論調査(2024年)」で、60代の貯金に関するデータについて見てみましょう。下表は、単身世帯・二人以上世帯の金融資産保有額分布です。資産には、銀行や郵便局などでの預貯金のほかに生命保険や株式、投資信託などの投資商品も含まれています。

出典データをもとに筆者作成。出典:金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」

100万円未満の世帯も、二人以上で「6.5%」、単身で「8.9%」。老後に対する備えがない世帯が約3~4割いることが分かります。

ただし、金融資産非保有の世帯というのは、預貯金の合計残高が全くないわけではありません。この調査における「金融資産」は『運用または 将来に備えて蓄えている部分とし、日常的な出し入れに備えた部分は除く』としているため、運用や将来の備えがゼロという世帯を指します。

一方で、3000万円以上を保有している世帯も。二人以上では「20%」、単身で「16.8%」も存在しています。

なお、単身世帯の平均貯蓄額は「1679万円」、二人以上世帯が「2033万円」となっていますが、これは「3000万円以上保有者」が全体の数字を引き上げているため、あくまで「目安」に過ぎません。

実態をより表しているのは「中央値」です。これは全体を順番に並べたときの真ん中の値で、単身世帯では「350万円」、二人以上世帯では「650万円」となっています。

つまり、過半数の60代は、平均額ほどの貯金がないということになります。こうしたデータを見ると、「自分はどの位置にいるのか?」を考えるきっかけになります。

老後にかかるリアルな生活費とは?

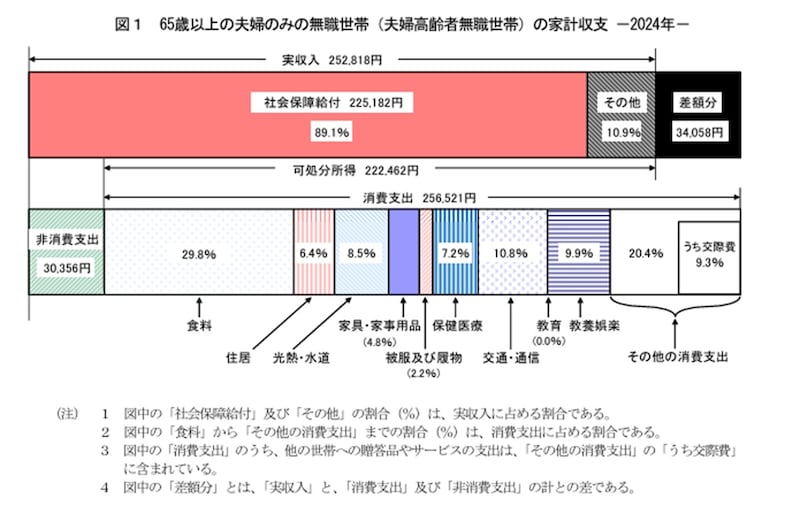

次は、総務省の総務省の「2024年(令和6年)家計の概要」で、65歳以上の無職世帯(二人以上の世帯・単身世帯)の月々の家計収支をみてみましょう。【二人以上世帯】

出典:総務省統計局「家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要」

支出の内訳を見ると、保健医療費が「1万8383円(消費支出の約7.2%)」を占めています。年齢を重ねるにつれて医療費が増える傾向があるため、健康維持を心がけ、計画的に備えることが大切です。

また、娯楽費用は「2万5377円(消費支出の約9.9%)」となっており、老後は時間的なゆとりもあるため、旅行などの楽しみのためのお金も必要です。夫婦で老後を迎える場合は、「2人分でいくら必要か」を意識した準備が必要となるでしょう。

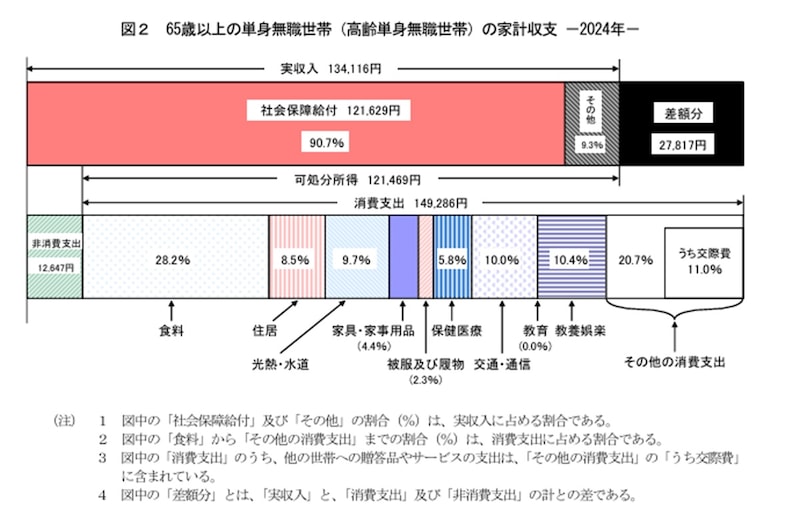

【単身世帯】

出典:総務省統計局「家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要」

支出のうち、保健医療費は「8640円(消費支出の約5.8%)」を占めています。将来の医療費や介護費への備えは特に重視すべきでしょう。

また、単身世帯では、気軽に話せる相手がいないと、孤独を感じやすくなります。娯楽費用の「1万5492円(消費支出の約10.4%)」は、心のゆとりを持つための必要経費といえるでしょう。趣味や交流のための費用をしっかりと備えておくことが、安心した老後生活につながります。

自分にとっての安心の老後を過ごすために必要なこと

老後の暮らしに必要な資金は、人それぞれ異なります。世の中の平均や中央値の貯蓄額を参考にするのはよい出発点ですが、それだけで安心できるとは限りません。大切なのは、「自分にとっての安心とは何か」を考えることです。近年では、年金だけに頼らず、元気なうちは働き続けるという選択をする人も増えています。無理のない範囲で働くことで、収入が得られるだけでなく、人とのつながりや生活のリズムが生まれ、生きがいや心の豊かさにもつながります。

平均値はあくまでも「目安」。本当に大切なのは、「毎月どんなことにお金を使いたいか」「どんな暮らし方をしたいか」を考え、それに合わせた備えをしていくことです。自分らしい安心のカタチを見つけていきましょう。