そこで今回は、All Aboutの読者を対象に実施した「利用している銀行やお金の管理について」に関するアンケート調査(※)をもとに、60歳代のリアルなお金事情を紹介します。また、シニア世代はどのように資産を保有しておくのがいいか、ファイナンシャル・プランナーの深野康彦さんに教えてもらいました。

※調査概要

対象:All About読者

期間:2024年5月27日~6月19日

調査方法:ネットによる任意回答

有効回答総数:609人(うち、60代は161人)

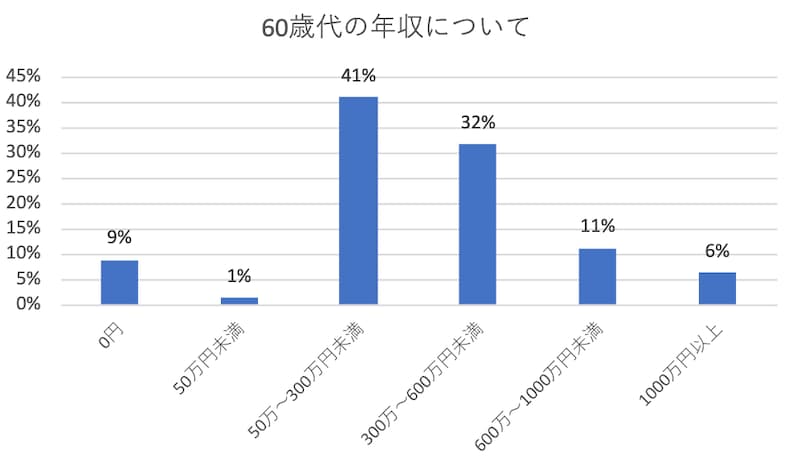

60歳代の年収について

今回のアンケート結果は、世帯年収ではなく個人の(ボーナスを含む)年収で回答してもらいました。

60歳代の年収をまとめたグラフ ※All About 編集部によるアンケート調査をもとに作成

~FP深野康彦さんからのコメント~

65歳あるいは70歳代まで働くことが当たり前になりつつあることから、60歳代で収入がある人は90%を占めています。年収が300万円以上の人も約半数いることから、60歳代は勤労収入が家計の大部分を支えているといえるでしょう。

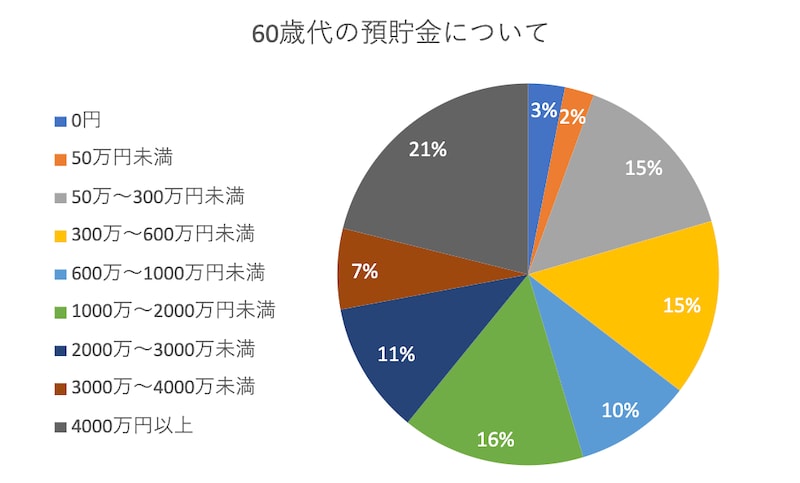

60歳代の預貯金について

60歳代の預貯金をまとめたグラフ ※All About 編集部によるアンケート調査をもとに作成

過去には老後2000万円問題が話題となり、貯蓄の目安を2000万円と考えていた人も多いかもしれませんが、今回の結果では、預貯金2000万円以上の人が全体の40%を占めています。

~FP深野康彦さんからのコメント~

保有する預貯金額は約40%が2000万円以上と老後資金は相応の準備ができているようです。半面、預貯金額1000万円未満が45%もいることを考えると、老後資金がおぼつかないという人も意外と多いようです。

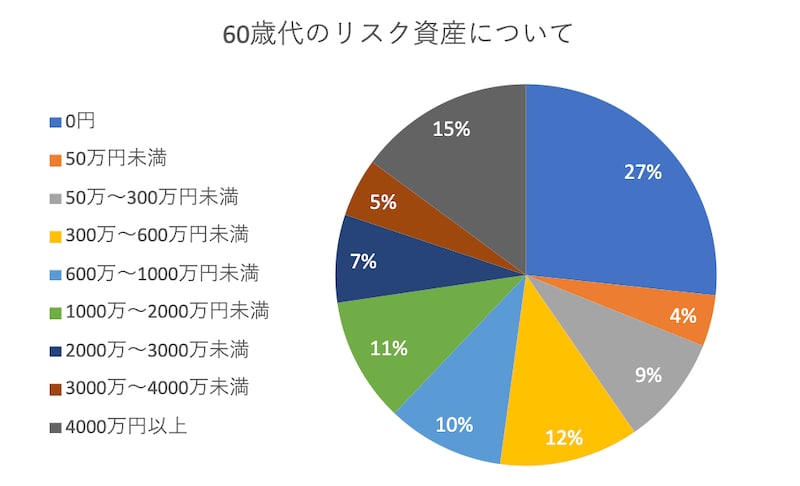

60歳代のリスク資産について

60歳代のリスク資産をまとめたグラフ ※All About 編集部によるアンケート調査をもとに作成

60歳代になると一般的には金融リスクを避けて、資産を現金で保有する人が多いと考えられますが、今回の結果では、1000万円以上のリスク資産を保有する人が全体の38%と、まだまだ積極的に投資に取り組んでいる人も一定数見られました。

~FP深野康彦さんからのコメント~

株式や投資信託などのリスク資産の保有が0円は全体の27%となる一方、2000万円以上保有している人もやはり27%と二極化していることがわかります。金融資産額を増やした人は近年の世界的な株高の恩恵を受けたと思われますが、半数がリスク資産の保有割合が600万円未満であることを考えると、リスク資産を持つ人と持たない人の格差が開いているように思われてなりません。

政府からデフレ脱却宣言は出されていないものの、数年前から継続している物価の上昇を考慮すれば、購買力を低下させないためには金融資産の一部にリスク資産を組み入れていく必要があるはずです。半面、60歳代になると収入は先細りになり、また資産運用で失敗してしまうとリカバリーする時間が現役世代と比較して少ないことから、年を重ねるほどリスク許容度は低下していくことになります。株高に慢心せず、60歳代はリスク管理をしっかり行うことが老後を豊かに過ごす鍵になることでしょう。

FP深野康彦さんから60歳代の方へのアドバイス

個々人によってリスク許容度は異なるためひとくくりにできませんが、預貯金などの元本保証の商品を60%前後、リスク資産は40%程度とし、リスク耐性に応じてプラスマイナス10%を目安にされるとよいでしょう。健康寿命を考えれば、60歳代は金融資産を増やすだけでなく、現役時代から築いてきた金融資産をどう使っていくか(=取り崩していくか)も考えていかなければなりません。リスク資産では、収益を再投資して資産を増やす複利運用から、収益を定期的に受け取り趣味などの費用に充当する単利運用を取り入れてもとよいと思われます。

60歳代はまだまだ元気ですが、70歳代、80歳代を見据えると認知機能の衰えなどを遅かれ早かれ認識されるはずです。元気なうちに利用しているクレジットカードの整理や、金融機関の絞り込みなども行っておくとよいはずです。また相続が気になる人は、自分の目の黒いうちに生前贈与などの対策を行う、遺言書を書いておくなど人生の終末期の準備も徐々にされておくことをお勧めします。