YouTubeチャンネル「All About マネー【プロと学ぶお金のキホン】」では2022年11月8日、「物価上昇・円安の時代にこそ見直したい『貯める・増やす』のキホン」と題したライブ配信を実施。

金融教育家の塚本俊太郎氏とウェルスナビ株式会社の小松原和仁氏をゲストに招き、マネー初心者に役立つ投資の心得と投資で損しないためのコツを聞きました。

「世の中を良くしてリターンを得る」投資のコツ

塚本俊太郎氏(金融教育家)

金融商品には「収益性・流動性・安全性」の三つの基準があり、全てを完全に満たす商品は存在しません。例えば【預金・貯金】は「収益性」が低く「流動性・安全性」は高い。【株式】は元本保証がなく会社の業績や景気によって価値が変動するため「安全性」は低いが高い「収益性」が期待できます。

基本的にリスクを取らないとリターンは得られません。「高いリターンでリスクはゼロ」という商品は詐欺の可能性が極めて高いです。

■「投資」と「投機」の違い

株式投資は企業が発行した株式を買うこと。製造業の企業であれば、その資金で工場を建て、従業員を雇って生活をより豊かにする新たな商品を作ります。そうして得られた利益が私たちに還元されるので、投資をすると世の中も良くなりリターンも得られる。それが投資の仕組みです。

投資に似た言葉で「投機」がありますが、これは株価の値動きだけを追いかけて短期間で安く買って高く売ろうとすること。得をする人もいれば、損をする人もいます。将来のお金を貯めるための資産形成としては「投資」を活用するのが良いでしょう。

■「長期・積立・分散」投資がポイント

投資のポイントは「長期・積立・分散」投資を「非課税制度」でやることです。

まずは【長期投資】。好景気と不景気は約10年のサイクルで繰り返される言われます。例えば20年だとこれを2回転することになるので、波を乗り越えて増える可能性が高まります。

次に【積立投資】。タイミングを取ろうとすると投資はうまくいきません。例えば毎月1万円など決まった金額を確実に積み立てていくのが大事です。

そして【分散投資】。株式と債券など値動きが違う物に投資をする、または日本だけでなく世界中に投資をすることでリスクは抑えられます。

非課税口座の「つみたてNISA」と「iDeCo」はどちらも投資でかかる税金(利益の約20%)がかからない制度なので、まず投資を始めるならこれらを活用しましょう。

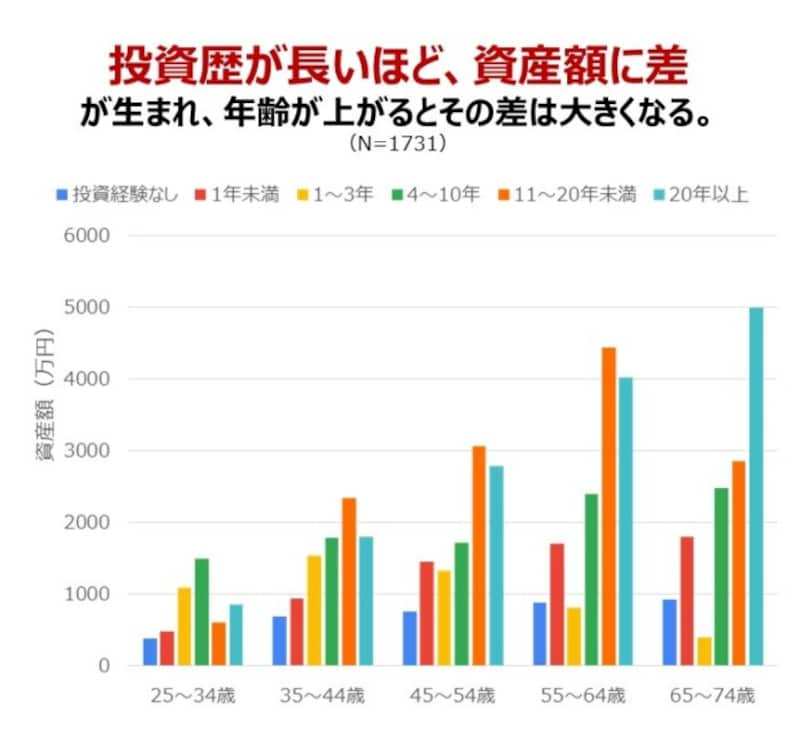

読者アンケートでも「長期投資」の効果が顕著に

「長期・積立・分散」投資については、All Aboutの読者約1700名に回答いただいたアンケートでも興味深い結果が出ています。

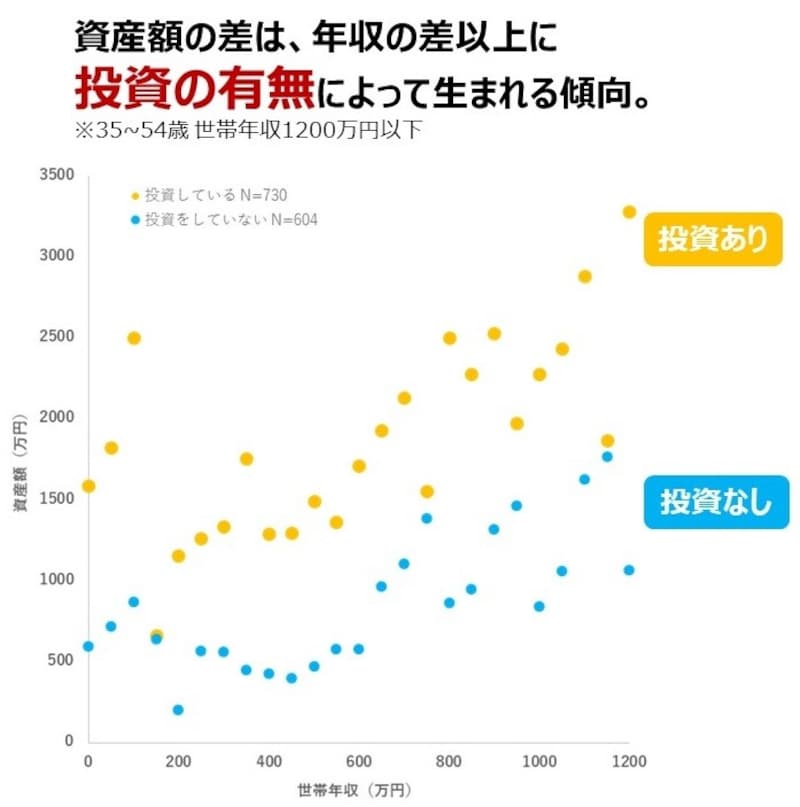

また年収の差による影響を排除するため、世帯年収と平均金融資産の分布を「投資をしている・していない」で分けて示したグラフがこちらです。

同じ世帯年収でも投資をしている世帯は、していない世帯と比較して平均金融資産が高いことが一目瞭然です。

誰でも全自動で「プロの投資術」を活用する方法

小松原和仁氏(ウェルスナビ株式会社)

「WealthNavi」は、世界中の富裕層やプロの投資家が実践する資産運用の王道「長期・積立・分散」が、誰でも簡単にスマホやPCでできるサービスです。■「ノルウェー政府年金基金」の成功例

「長期・積立・分散」による資産運用について、世界で3番目に大きなお金を運用する機関投資家「ノルウェー政府年金基金」の例を紹介します。

彼らは株式・債券を中心に73か国9123銘柄(2020年12月末現在)に【分散】し、原油による利益を【積立】投資していて、1998年から【長期】で運用しています。

世界経済は1992年からの25年間で約3倍に成長していて、その成長とともに彼らも約4倍まで資産を増やすことに成功しているのです。

■「WealthNavi」のメリット

「WealthNavi」の資産運用も世界中に幅広く投資し、そしてその成長の恩恵を受けて資産を増やしていく仕組み。ノーベル賞受賞者の理論をベースとするアルゴリズムに基づいた、客観的な数式に従って資産配分を決定しています。

さらに、許容できるリスクは一人一人異なるため、利用者の年齢、年収、金融資産、資産運用の目的、株が下落したときにどう行動するかといった性格なども勘案し、より最適な配分で運用できる仕組みをとっています。

ただし株や債券の価格は常に変動するので、この配分には定期的なメンテナンスが必要です。「WealthNavi」には原則半年に一度、自動で資産配分のバランスを調整する機能があるので利用者はほったらかしで大丈夫なんですよ。

またロボアドバイザーのサービスで唯一、NISAを利用できるのもポイントです。口座開設はオンラインで完了し、あとは入金すれば全自動で資産運用がスタート。誰でも簡単に「ノルウェー政府年金基金」のような「長期・積立・分散」による資産運用が実践できるとお考え下さい。

視聴者から寄せられた7つの質問にゲストが回答

ライブ配信中に視聴者から次のような質問が寄せられ、ゲストの塚本氏、小松原氏それぞれの立場から貴重なアドバイスをいただきました。回答内容は動画からご覧ください。Q.まとまった資金で投資を始める場合、一括で投資するのと積立で投資するのとどちらが良いでしょうか?

Q.退職を控えた50、60代からの資産運用はどのように行えばよいでしょうか。投資の出口戦略を教えてください

Q.将来に向けて収入と支出の計画を立てたいのですが、どのような手順で計画を作れば良いでしょうか?

Q.中学生の子どもにお金のことを教えたいのですが、何から教えたら良いでしょうか?

Q.少しは債券も持つべきでしょうか?

Q.毎月の積立額を考える際に貯蓄と投資のバランスをどのようにすれば良いでしょうか。おすすめの比率があれば知りたいです

Q.つみたてNISAの運用が20年たった時(非課税期間終了時)、取り崩し方が複雑そうで不安です

貯蓄から将来のための「資産形成」へ

NISAの拡充を目玉とする「資産所得倍増プラン(案)」が2022年11月25日に内閣府から発表されるなど、今後も貯蓄から投資への流れはさらに進むと予想されます。お金を「貯める・増やす」ための正しい知識を身に付け、資産形成に生かしていくことはますます重要になりそうです。

投資ビギナーの背中を押す「WealthNavi」などのサービスを上手に活用して、将来のための資産形成に一歩踏み出してみませんか。

【ウェルスナビ株式会社については、以下の注意事項をご確認ください】

金融商品の取引においては、株価、為替、金利、その他の指標の変動等により損失が生じるおそれがあります。ご契約の際は契約締結前交付書面等の内容を十分にご確認ください。リスク・手数料の詳細はこちらからご確認ください。

ウェルスナビ株式会社 金融商品取引業者 関東財務局長(金商)第2884号 加入協会:日本証券業協会、一般社団法人日本投資顧問業協会