家計簿をつけているだけではお金は増えない?

何かとお金がかかる子育て世帯。「住宅ローンもあるし、老後のお金まで手が回りません……」とため息交じりの声も聞こえてきます。ところが、日々面談をしていると、同じ年収でも、お金がしっかり貯まっている家庭、貯まっていない家庭があります。この差はどこから来るのか、All Aboutが「家計のアンケート」で2021年11月~2022年3月に調査した興味深いデータが教えてくれます。調査対象は、老後のことを考え始める45歳から54歳で、子どものいる世帯です。

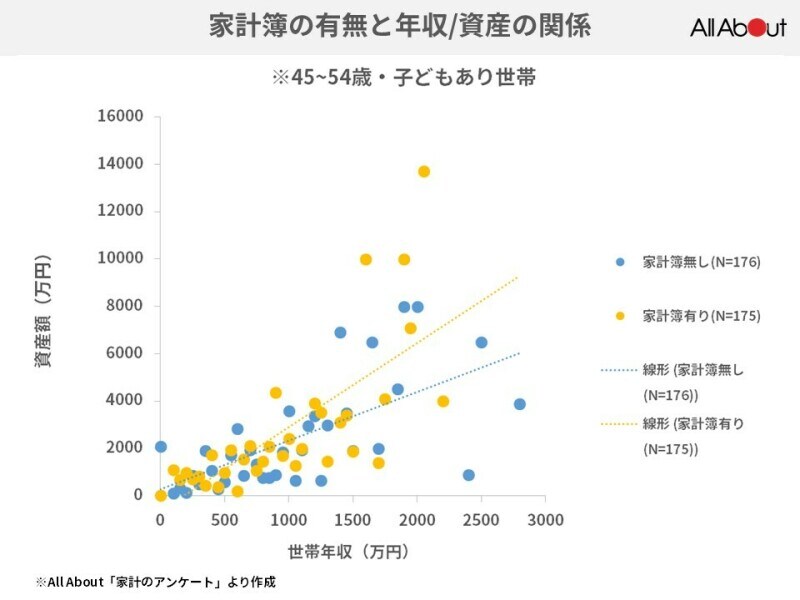

まず、「お金を貯めるなら家計簿」とよく言われます。では、実際のところ家計簿をつけている人とつけていない人で、どれくらい金融資産に差が出るのでしょうか?

家計簿をつけている人とつけていない人で、どれくらい金融資産に差が出る?

※図は世帯年収を1000万円までに50万円ずつの刻みで作成。各世帯年収世帯ごとの金融資産の平均値を示す散布図

私も家計簿・家計管理ガイド歴20年で家計簿を否定するものではありません。ただ、家計簿は魔法のツールではないので、つけるだけではお金は増えません。

家計簿に記録し、無駄を発見し、支出を見直す。ここまででワンセットです。記録するだけも面倒なのに、数字を読み解き、毎日の買い物で気持ちをセーブするという、さらに高いハードルを乗り越えないと、残高は増えていきません。そのため挫折する人が多く、「家計簿をつけられないから、お金が貯められない」と家計簿だけでなく、お金を貯めることもあきらめてしまう人が多いのは残念です。

家計簿を「続けること」がゴールではなく、お金を貯めることがゴールです。家計簿挫折組は、家計簿以外の方法で、しっかりお金が貯まる・増えるなら、家計簿は必要ないでしょう。

家計簿をつけていてもお金が貯まっていない人は、つけるだけで満足していないか、家計簿の利用法を見直す必要があります。

収入格差より投資格差があるの?

もうひとつ、さらに興味深いデータがあります。資産形成の必要性が叫ばれてはいるものの、「投資ってリスクがあるから怖い」という声が多いのも事実です。このグラフは、All Aboutが「家計のアンケート」において、すでに投資をしている人といない人で、金融資産にどれくらい差があるのか調査をした結果です。

投資をしている人と投資していない人で金融資産に差が!

※図は世帯年収を1000万円までに50万円ずつの刻みで作成。各世帯年収世帯ごとの金融資産の平均値を示す散布図

年収1000万円以下の世帯では、同じ年収でも金融資産に2倍ほどの差がありました。例えば、年収500万円世帯なら、投資をしていない世帯の平均は445万円。投資をしている世帯の平均は901万円という具合です。また、収入が少なくても投資をしている世帯は、高収入世帯よりも金融資産が上回るケースも多く見られました。

投資が怖いという人は、値下がりのリスクばかりに目を向け、なかなかお金の情報を積極的に集めようとはしません。そのため、現状では2倍の差でも、30年後、そして次世代にはさらに差が広がることが懸念されます。

毎月3万円の30年間の積み立てを、預金と投資で比べてみましょう。

仮に、預金の金利が0.1%、投資の運用実績が5%だとします。元本は1080万円です。これだけでも十分多いですね! 毎月預金したとすると、1096万3169円になります。16万円ちょっと増えました。積立投資をすると、2496万7760円になります。その差は1400万円です。

つまり、2人で3万円ずつ貯金する夫婦よりも、2人で3万円ずつ投資する夫婦の方がお金が増えることになります。もし、夫婦で3万円ずつ投資をしていたら、投資をしない夫婦との金融資産の差は、2800万円になるということです。老後2000万円問題が、一気に解決できる額です。

投資が怖い人は100円からでも投資に挑戦を

日本にある投資信託で過去10年間、年3%以上のリターンがある商品はおよそ8割あります。3%なんて商品ないでしょ!と思われていますが、意外と多いのです。さらに、一括投資と積立投資の違いを理解すると、値下がりをしているときも安心して枕を高くして寝ることができます。少し前まで、投資するには、5000円や1万円からと、初心者にはハードルが高かったのも事実です。ところが今は、ワンコインでも投資が始められる時代です。そこで私は、たった100円からでもいいので、投資をやってみてはどうかと思っています。低金利が続く今、預貯金だけではお金は増えません。また物価高に負けてしまいます。

そもそも「投資をするという行為は社会とどんなふうにつながっているのか?」「そもそもお金とは何なのか?」「ドキドキしない投資法もある」ということを丁寧に伝えていく必要があると思っています。私の著作『貯金ゼロから始める「新へそくり生活」のススメ』では、投資ではなく、へそくりのひとつの手段として、投資しましょうと呼びかけています。「へそくりと書いてあったから本を手に取った」というある読者は、少額から投資にチャレンジして、お金を増やすことができたそうです。

そういった成功体験から、今度は「NISA、iDeCo、やったほうがいいよ」とお友達に教えている人もいて、「実行したお友達はみんなハッピーです!」と報告してくださいます。

まずはへそくりとして100円からでもいいので、投資に一歩踏み出すことが大事だと思います。

●つみたて投資についての参考資料『貯金ゼロから始める「新へそくり生活」のススメ』山口京子・著