0歳児のいる家計簿を拝見!

あなたの家計簿の良いところ、プロが全力で見つけます!

皆さんから投稿いただいた家計簿を元に、ファイナンシャル・プランナーがその家計の優れた点をコメントをする『褒める家計簿』。今回の投稿は30代ふこままさんから。ファイナンシャル・プランナーの荻野奈緒美さんと横田健一さんの2名が担当します。

>>>あなたの家計簿をプロが褒めます!応募投稿はこちら

【投稿者の情報】

- ペンネーム:ふこままさん

- 性別:女性

- 年齢:30代半ば

- 住まい:東京

- 住居形態:賃貸マンション

- 家族構成:夫(30代後半)・妻・子(0歳)

- 就労形態:夫(会社員)・妻(フリーランス・今は仕事なし)

- 世帯の手取り年収:430万円

- 総貯蓄額:約500万円

- 使用している家計簿ツール:エクセル・スプレッドシート

- 家計簿歴:約10年

- 給与の管理方法:まとめて一括管理

- 投稿した家計簿の月:2020年1月

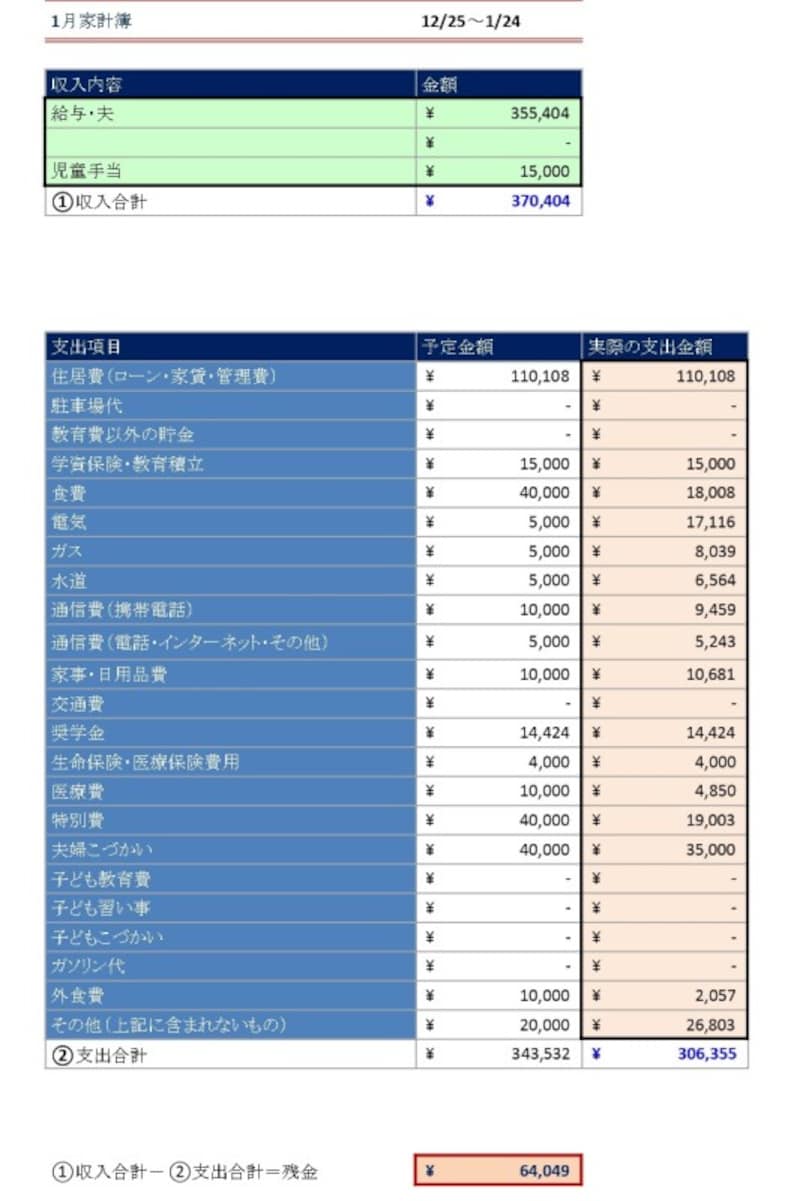

ふこままさんの1月家計簿

ふこままさんの1月家計簿

【投稿者への質問】

・投稿した家計簿を振り返ってください

「寝室に暖房器具がなく、子どもの乾燥対策のためにとオイルヒーターをレンタルしたのですが……夜通し付けていたので電気代がすごくかかってしまったなあと……さほど広くない2DKの間取りで、去年の同じ時期は1万円くらいだったので。子どものためと思って割り切ってます。自宅で子育てをしていて気づいたことといえば、食費自体は生まれる前とさほど変化がない。外食する機会がほぼ無いので外食費はかからない。けれども自宅にいる分、水道光熱費が2割以上増す。おむつやミルク代があるので日用品代が1万円を超す、という感じです。子育てでしばらくはシングル収入が続くので、毎月赤字にならないことを目標にしています」

・日頃の家計管理の工夫を教えてください

「支出項目を増やしすぎるとよく分からなくなってしまうので、洋服代、レジャー、帰省、冠婚葬祭費、家具や家電の買い替え、お歳暮代などはすべて「特別費」にして月4万円(年間約50万円)支出項目に入れています。まるっとさせたことで項目がシンプルになり、管理がしやすくなった気がします! 年間の上限を決めて家計に組み込んでいるので、予想外の出費!というのがなくなり、家計の把握がしやすくなりました。貯金に関しては、昔は月10万円の先取貯蓄をしていましたが、今は無理せず、児童手当だけを専用の口座に振り込ませて触らないようにしています」

・親族からの援助があれば教えてください

「私の実家で作っているお米が届くのと、私の医療保険も、親の付き合いでずっと入っているので母が支払っています」

・家計の目標を教えてください

「子育てで精いっぱいなので先のことはあまり考えず、今は毎月赤字にしないことが目標。あとはなるべくモノを持たない。使う時期が限定された家具や家電などはレンタルしています」

・こっそりパートナーを褒めてみてください!

「夫は献立に対して何も文句を言わないので助かっています(笑)。私は今、仕事をしていないのでほぼ自炊ですが、料理が好きなほうではないため、そこのストレスがないのが何よりありがたいなと。あと、働き方改革なのか、勤め先で飲み会がだいぶ少なくなったのも家計に嬉しいです」

・こんな他の人の家計簿が見たい!

「初めての子育てで、先のことが全然わからないので、1歳のお子さんがいるおうちの家計簿とか、下の子が0歳のおうちの家計簿を覗いてみたいです。あとは春から地方に引っ越しをするので、車の維持費にどれくらいお金がかかっているのかも見てみたいです」

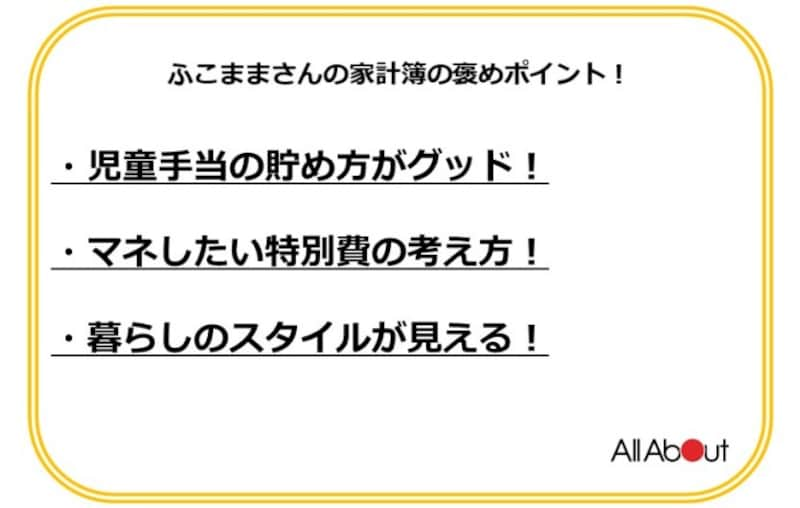

この家計簿の褒めポイント!

この方法なら「気づけば200万円」貯まります(FP荻野)

はじめての育児の中、家計管理よく頑張られていますね。今はライフステージの中でも貯めにくいタイミングですから、無理しなくて大丈夫です。それでも「児童手当を触らない」方針は素晴らしい! 最初から「児童手当は無いもの」として、その中で予算を組まれていますね。さらに普段使用している口座とは違う口座に児童手当が振り込まれるようですから、もしこのまま児童手当に手をつけなければ、お子さんが高校生になる頃には、約200万円児童手当が貯まっていることになります。

お子さんがいらっしゃる家庭で、これから継続的な貯蓄を始めたい、という場合はまず児童手当貯蓄から始められるのがいいと思います。児童手当は一度手続きしてしまえば、子どもが中学校を卒業するまで振り込まれ続けますから、振込口座を生活費口座と別にして一切触らないでおけば、たとえずぼらな性格であっても貯蓄ができますね(※現状届の提出は毎年義務付けられています)。

ふこままさんの場合、家計簿歴が10年ということで、もともと家計管理が得意なんだとは思います。ただお子さんが産まれたことで、一旦は無理をしない、そしてやれそうなところ(児童手当の貯蓄)だけやる、という方針に切り替えられていますよね。ステージが変わった時にはこれまでとは違うストレスやプレッシャーがかかってきますから、完璧にこなすよりも、まず「やれることから始める」、この考え方も立派だと思いますよ。

特別費の管理方法は皆さんに勧めたい(FP横田)

コンパクトにまとまっている良い家計簿ですね。予算の立て方に計画性がありますし、特にこの「特別費」の管理方法は皆さんにもお勧めしたいです。

ふこままさんがおっしゃっている通り、家計簿はどうしても支出の項目が細かくなってしまいがちです。気づけば「〇〇費」だらけになってしまい、何を管理したかったのか分からなくなってしまう。ただ知りたいことって結局「変動費がいくらだったか」なんですよね。ですから食費日用品関係と生活インフラ関係以外の、細かい変動支出をすべて「特別費」にまとめてしまうのはアリです。さらに年間で特別費の予算を決めて、月ごとに振り分けてしまえば、家計全体をミニマムに管理できるわけです。

特別費の予算立て、非常に参考になりますね。

また、夫婦のこづかいを分けて考えないことだったり、レンタルできるものはレンタルするなど、特別費もそうですが、なるべくシンプルな暮らしを心がけていらっしゃるのかもしれません。暮らしのコンセプトが家計簿から垣間見える気がします。

1点、手取り収入に対して住居費がやや割高な印象です。地方に引っ越されるようですね。車両代やガソリン代など新しく発生する支出項目がありそうですので、家賃設定は意識されたほうがいいかもしれません。

※FPのコメントは将来を保証するものではありません。あらかじめご了承ください

【FPプロフィール】

・CFP認定者。フリーアナウンサー。

・株式会社MILIZE 金融コンサルティング部所属。

WOWOWアナウンサーを経て、その後フリーに転身。NHKBS「週刊シティ情報」などを担当し、講演会・イベントでのMCなど多方面で活躍。経済番組に出演したのをきっかけにFP資格を取得。現在はFPとして相談業務や執筆活動も行っている。

■横田 健一(ヨコタ ケンイチ)

・株式会社ウェルスペント 代表取締役。CFP認定者/1級ファイナンシャル・プランニング技能士。

・株式会社MILIZE 金融コンサルティング部外部顧問

東京大学大学院卒業後、大手証券会社を経て、2018年1月に独立。「フツーの人にフツーの資産形成を!」というコンセプトで情報サイト「資産形成ハンドブック」を運営。家計相談やライフプラン・シミュレーションの提供を行い、個人の資産形成をサポートしている。

>>>あなたの家計簿をプロが褒めます!応募投稿はこちら