30代共働き、育休中の家計簿を拝見!

あなたの家計簿の良いところ、プロが全力で見つけます!

皆さんから投稿いただいた家計簿を元に、ファイナンシャルプランナーがその家計の優れた点をコメントをする『褒める家計簿』。今回の投稿は、はなこさん・30代前半・女性の方から。お子さんが生まれ奥様が育休に入られているとのことですが、徹底した家計管理が垣間見える家計簿になっています。ファイナンシャル・プランナーの荻野奈緒美さんと横田健一さんの2名が担当します。

>>>あなたの家計簿をプロが褒めます!応募投稿はこちら

【投稿者の情報】

- ペンネーム:はなこさん

- 性別:女性

- 年齢:30代前半

- 住まい:東京都

- 住居形態:賃貸マンション

- 家族構成:夫(30代前半)・妻・子(0歳)

- 就労形態:夫会社員・妻会社員(育休中)

- 世帯の手取り年収:約850万円(育休前)

- 総貯蓄額:約2500万円

- 使用している家計簿ツール:Zaim

- 家計簿歴:約10年

- 給与の管理方法:まとめて一括管理

- 投稿した家計簿の月:2020年1月

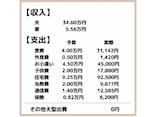

はなこさん30代前半ご夫婦の1月の家計簿

はなこさん30代前半ご夫婦の1月の家計簿

【投稿者への質問】

・投稿者した家計簿を振り返ってください

「1月は育児給付金や児童手当がなく、収入が最も少ない月だったにもかかわらず貯金ができました。子育てにも慣れてきたので自炊頻度も増え、先月までは高かった食費を抑えることができました」

・日頃の家計管理の工夫を教えてください

「『食費』『光熱費』といった各項目に予算を設定しています(予算の合計が収入額を超えないように)。その予算さえ守れれば必ず貯金はできるので、予算を守れているかの把握のために家計簿を使っています。家計簿もアプリで簡単に付けられているので、家計管理があまり負担になっていません。そのため、家計管理が続けられて貯金も順調に増やしていけてると思います」

・家計の目標を教えてください

「教育費目標として、子供が小学校卒業するまでに1200万円貯金。老後費としての貯金目標の算出と、達成のための貯金計画の作成。どちらかというと今まで節約してお金を使わないことに重きを置きすぎていたので、これからは子供と一緒に楽しい思い出を作るために有意義にお金を使っていくことを目標にしています」

・こっそりパートナーを褒めてみてください!

「仕事も忙しいのに家事や育児にも協力的でとても助かっています。家計管理にも理解を示してくれて一緒にアプリで管理してくれています。法律や税金の仕組みにも詳しいので、資産運用を始める際は頼りになりました」

・こんな他の人の家計簿が見たい!

「共働きでお子さんが小さく、奥様が時短勤務をされている方の家計簿を参考にしたいです。保育料も高く、これから収入も減っていくので貯金を続けられるか不安です」

この家計簿の褒めポイント!

予算の立て方がとにかく上手!(FP荻野)

FP荻野:いきなり凄い家計簿ですね! 30代前半で貯金2500万円……!! ご結婚されて何年くらいなのでしょう。どのように貯めていったのか気になるところですが、投稿された家計情報を見るだけでも、徹底して家計管理されているのが分かります。

まず「予算立て」が素晴らしいですよね。項目別に予算を立てて、実際の支出額と比較。予算内に支出を抑えられれば「よしっ」と気持ちが上がりますし、超えてしまっても、どれくらい超えたのかが一目で分かる。あと、はなこさんも書かれていますが、「予算を守れば必ず貯金できる」。この意識が良いです。予算がちゃんと心のモチベーターになってる証拠です。

貯蓄もただ貯めるのではなくて、教育費として毎月このくらい貯めようと、内訳を考えているところが優秀です。iDeCoや大型出費用にもきちんと備えて、隙がない(笑)。ご夫婦でお金の意思疎通ができているのも素敵です。

1点、少しだけ心配なのがストイックすぎる点でしょうか。教育費の目標も本当に素晴らしいです。ただ、教育費に関しては支出のピークが来るのが15~20年先のこと。中学受験を念頭に置かれている可能性を考慮しても、ちょっと焦りすぎかなと。育休中の今ですらこの貯蓄ペースですから、はなこさんが仕事に復帰したら、たとえ出産前と同じ働き方ができなくなったとしても、十分に貯められますし、不安に思う必要は全くありません。

ご自分で理解されていますように、もっと安心して、かわいいお子さんと理解のある旦那さんとの今を楽しんでいただきたいです。

「お金を使う」ことへ意識を向けている点が素晴らしい(FP横田)

FP横田:Zaimは私も使っています。予算と実績の比較ができて便利ですよね。最初から予算を立てて、この金額内でやりくりすると決めておけば、やはりお金が残りやすくなる。良い管理方法だと思います。予算比と収入比の両方を出されている方は少ないので、そこも徹底されていますね。

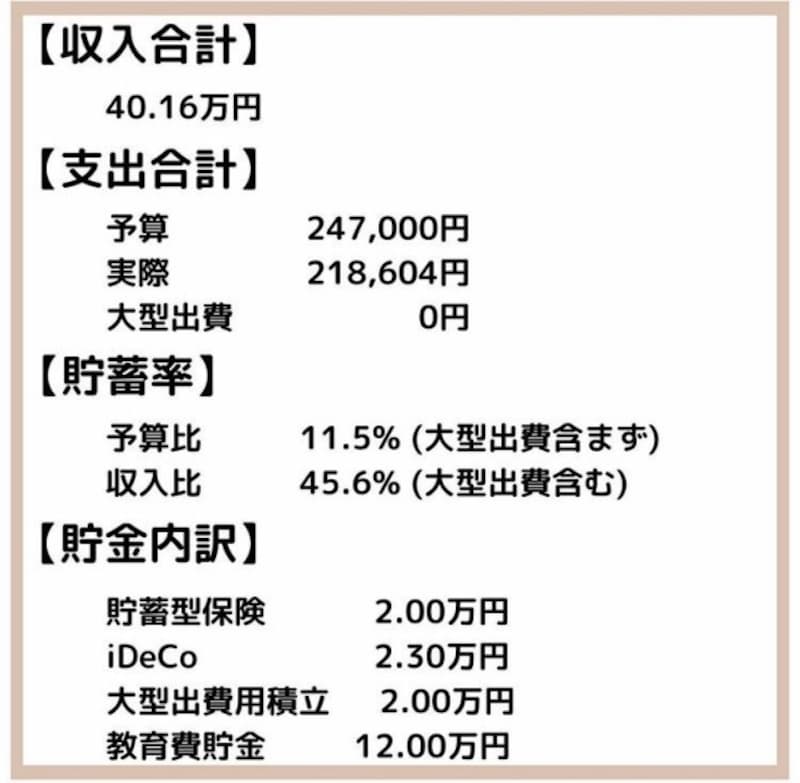

貯蓄率は、45.6%ですか、凄い率です。家計簿を拝見すると、収入40万1600円に対して、予算が24万7000円。つまりはなこさんの家計は、最初から約39%貯める前提で組まれています。そしてこの月は予算をさらに下回り支出実績が約21万8000円。貯蓄率は45.6%の水準まで達している。一般的に手取り収入の20%程度貯められれば優秀といわれる中でこの割合は驚異的です。

贅沢な指摘としては、若干「貯めすぎ」かもしれません。

たとえば40代でアーリーリタイアされたいご家庭であるとか、貯蓄する上で明確な目標があればいいのですが、これからは70歳まで働くのが当たり前の時代ですから、あまり貯めすぎても結局使うタイミングがなくなってしまう可能性もある。また、お子さんが成長するにつれて支出はどうしても上がっていきますので、貯蓄率が下がった時に、それがストレスに繋がってしまうことが心配です。

ですから、たとえばお小遣いや大型出費の予算を増やすなど、もう少し、お金を使う勇気を持たれてもいい気がします。

そのあたりのことも、はなこさんは、ちゃんと理解されているようですね。はなこさんでしたら、「お金の使い方」もうまくプランニングできるでしょう。

※FPのコメントは将来を保証するものではありません。あらかじめご了承ください

【FPプロフィール】

・CFP認定者。フリーアナウンサー。

・株式会社MILIZE 金融コンサルティング部所属。

WOWOWアナウンサーを経て、その後フリーに転身。NHKBS「週刊シティ情報」などを担当し、講演会・イベントでのMCなど多方面で活躍。経済番組に出演したのをきっかけにFP資格を取得。 現在はFPとして相談業務や執筆活動も行っている。

・株式会社ウェルスペント 代表取締役。CFP認定者/1級ファイナンシャル・プランニング技能士。

・株式会社MILIZE 金融コンサルティング部外部顧問

東京大学大学院修了後、大手証券会社を経て、2018年1月に独立。「フツーの人にフツーの資産形成を!」というコンセプトで情報サイト「資産形成ハンドブック」を運営。家計相談やライフプラン・シミュレーションの提供を行い、個人の資産形成をサポートしている。

>>>あなたの家計簿をプロが褒めます!応募投稿はこちら