快進撃続く南米の楽天メルカドリブレ

10倍を達成!快進撃続く南米の楽天メルカドリブレ

□参考記事

南米の楽天!メルカド・リブレ(MELI)に大注目!

成長再加速!南米の楽天、メルカドリブレ

南米18か国でマーケットプレイスを運営する同地域最大のeコマース(EC、電子商取引)事業者です。時価総額は171億ドル(1.8兆円、アマゾンの40分の1)となり、初めてご紹介してきたときから時価総額は10倍を達成しました。

アマゾン、アリババを筆頭とする世界のEC市場の中で、同社のユーザー基盤は強く、マーケットプレイスを訪れるユニークビジターの数は楽天(9位)を上回る世界第7位となっています。これは南米地域6億人を超える人口をターゲットとしていることにより、そのうち3.5億人が現在インターネットに繋がり、2億人がネットショッピングを行っているところです。

今後もネットショッピング人口の比率はどんどん増えて行きます。アマゾンがいつブラジル、メキシコに本格進出するかという懸念材料は残りますが、同社の成長期待は揺ぎ無いものとなっています。人口は多いものの、まだネットショッピングの規模は小さく、同社の売上高や利益額もアマゾンやアリババとは比べ物にならないほど小さい段階です。米国では全小売売上の10%をネットショッピングが占めようとする段階ですが、南米ではまだ2%にも満たない段階です。同社はブラジル、メキシコ、アルゼンチン、チリ、コロンビアなどの主要国において、業界1位の座を当初より守り続けており、知名度は抜群です。

業績は絶好調!成長は加速

10倍を達成!快進撃続く南米の楽天メルカドリブレ10倍を達成!快進撃続く南米の楽天メルカドリブレ

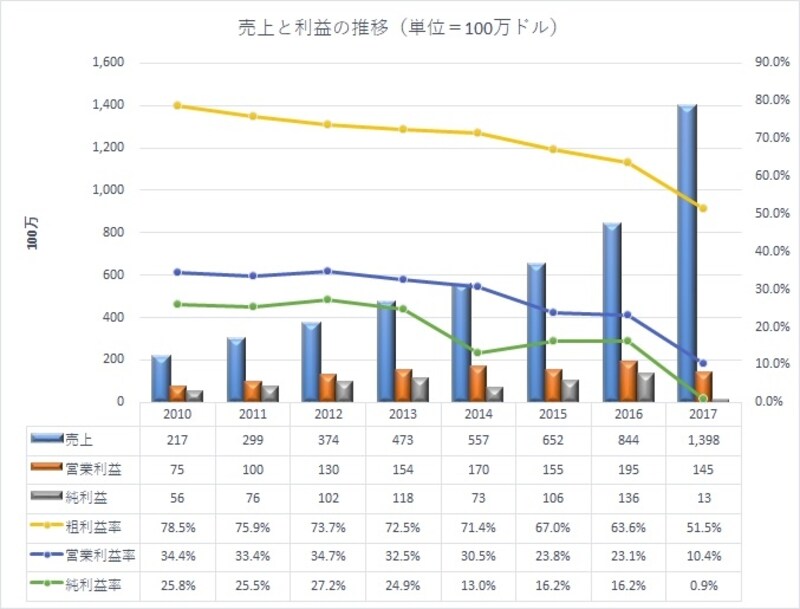

利益は正式なGAAP会計基準によるもので、前期は何かと政治的混乱の続くベネズエラ事業を連結対象から外し、多額の費用を計上したことから純利益が下がっています。またその前の粗利益率の段階でも大きく下がっていますが、これはフリーシッピング(送料無料)サービスの開始によって、送料及び物流コストが原価にのしかかってきていることによります。

直近四半期の粗利益率は46.5%に下がってきていますが、もしフリーシッピングがなければ前年とほぼ同じ利益率となります。コストの増加とはなるものの、その分ユーザー基盤を強化しており、売上高はさらに大きく伸びています。昨年同社サイトで+49.1%増となる2億7千万アイテムが昨年販売され、その総取扱高117億ドルとなりました。

同社はアリババの「アリペイ(支付宝)」、元々eBayが行っていた「ペイパル」を模倣し、「メルカド・パーゴ」というペイメントソリューションに力を入れています。現在この電子決済サービスの利用者は2千万人ほど、昨年一年間に2.3億回、計137億ドルもの決済が行われました。フィンテック事業による新たな収益が生まれ、大きく伸びているところです。

アリババ集団の金融会社、アント・フィナンシャルの手掛ける「アリペイ」は上場が噂され、すでに巨大な事業価値(10兆円とも)となっていることは有名で、ペイパルもその後分離上場して価値を上げています。メルカドリブレは現在物流コストをかけてユーザーの利用を増やしていますが、より多くの人が決済にメルカド・パーゴを使い、さらに同社サイトでのショッピング以外にも普及を進め、成長に繋げたいところです。

なお、Non-GAAPベースの純利益額は99.54百万ドル(GAAP[ベースは13.78百万ドル)で、前年同期比▼27.0%の減少となります。

急成長する売上高の規模に比べ、バランスシートは大きくありません急成長する売上高の規模に比べ、バランスシートは大きくありません

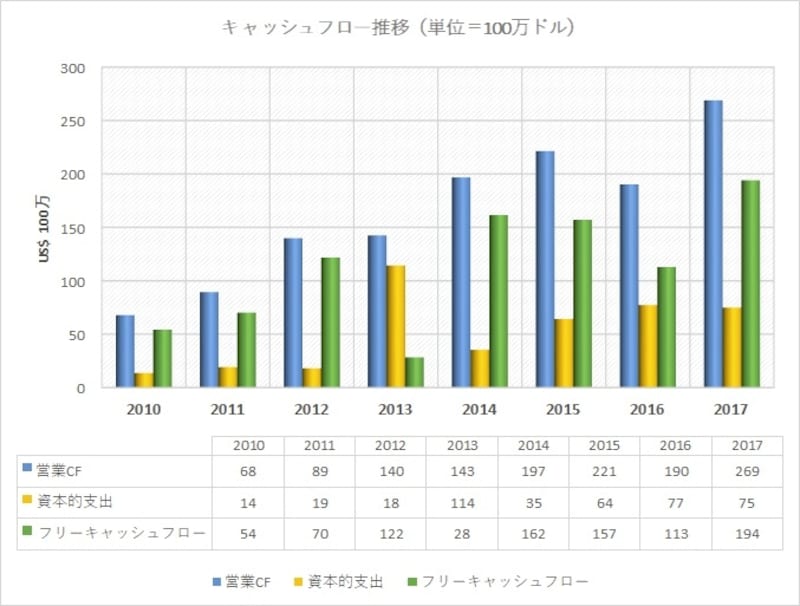

急成長する売上高の規模に比べ、バランスシートは大きくありません。このため資産の回転効率は高くなっており、現状利益率が低下していますが、将来的に利益率が回復した最にROEの押し上げ要因となります。現金残高は6億ドル近くあります。

純利益額を大きく上回る営業キャッシュフローを出し続けています

ブラジル、メキシコ好調、成長加速へ

ブラジル、メキシコ好調、成長加速へ

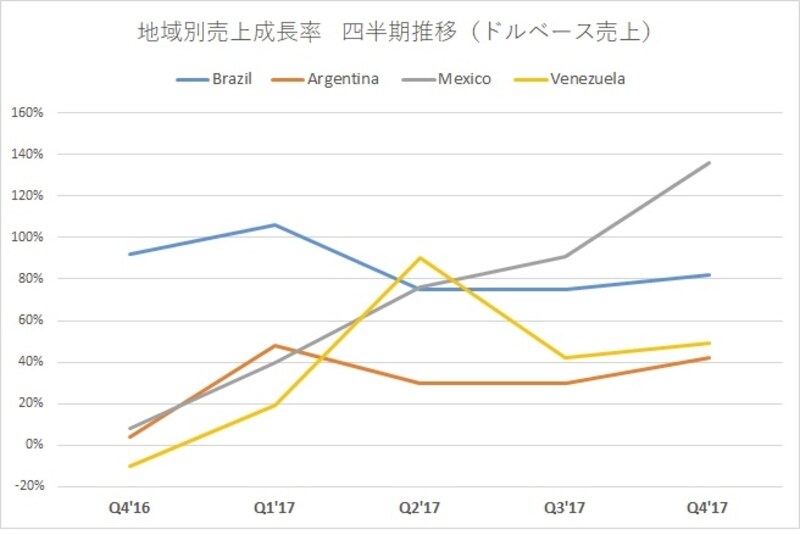

ブラジルでの販売アイテム数量は、第3四半期に前年同期比+68.2%増、続く第4四半期も+68.2%増と予想を超える強さとなりました。メキシコは第4四半期に+128%増と驚異的に増加しています。

昨年の地域別売上でブラジルが59%を占めています。同国の景気が足元で良くなっていることは同社にとって最大のプラス要因です。また粗利益額で見ると、黒字なのはブラジルとアルゼンチンのみであり、メキシコやベネズエラの事業規模はまだ損益分岐点を超えていません。このうち経済混乱の続くベネズエラは昨年12月に連結対象から切り離し(事業は継続)、多額の損失を計上しました。

物流コストが嵩んできている同社ですが、これは成長と引き換えです。実際同社の取扱い数量が劇的に増加してきたのは、フリーシッピングを開始した17年からとなっています。総取扱高(サイト上で取引される成約)のおよそ12%程度が同社の売上となっていますが、その比率(テイク・レート)は年々上昇傾向にあります。

一方、売上やテイク・レートが上昇しても、物流コストなどの原価上昇で利益率が下がっていますが、全体の支払総額も取扱高に比例して増加しており、その分電子決済サービスによる収益も増加していきます。結局将来的には、フィンテックを含めたメルカドリブレ経済圏を拡大させることの方がより重要であり、株価的に見ても費用増より成長が意識されている模様です。

株価は右肩上がりが続き、今後も長期成長が期待できる

株価は右肩上がりが続き、今後も長期成長が期待できる

現在株価は割安でなく、やや割高な勢いにあるかもしれませんが、それはこれまでも度々あったことです。長期的に見れば今の株価はいずれ過去の安値となります。世界全体がECに包まれる、という流れは不変であり、今後支払いや物流(自動運転車、ドローンを含む)・AIの進化により、流れは加速していくでしょう。

人口・地域的に分けてみると、日米欧はアマゾン、中国はアリババ、そして南米はメルカドリブレと、世界のEC市場を3分割できそうです。四半期ごとの成長率が市場予想を超えたかどうか、PERやPBRが何倍になったか、等々に着目するのは、一般的な短期投資手法と言えるでしょう。これに対し、世界がEC化するという、ごくシンプルな投資戦略にだけ長期に拘り続けるのはバフェット流投資術と言えるかもしれません。実際メルカドリブレの株価も初配信からごくシンプルな投資案に乗ってきただけですが、長期に上がり続けてきました。

なお、バフェット氏のシンプルな投資術は、1965年以来の52年間に、年率+20%の複利リターンを生んできました。一方、同期間のS&P500指数は配当込みで+10%です。これは100万円が1億4200万円になるか、それとも131億円になるか、と長期には甚大な差を生む数字です。

参考:米国株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。