シングルマザーの手取りはいくら?

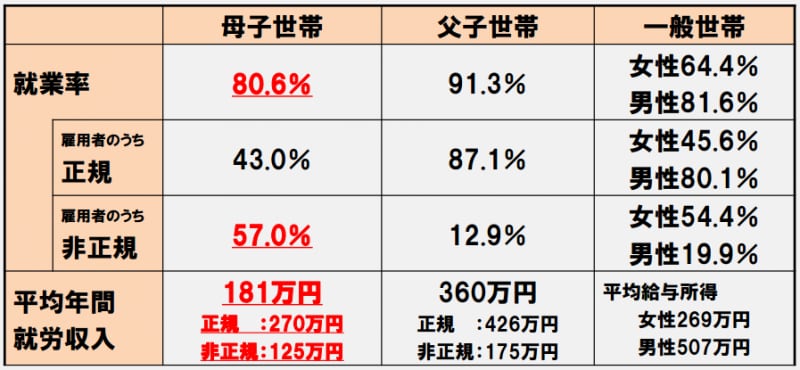

シングルマザーの場合、子どもがいるので週末や長時間の勤務が非常に難しくなります。勤務時間は平日9時~17時、土日休みで正社員、という理想的な勤務先が見つかればよいのですが、条件が合わずにパートやアルバイトというケースも多くなります。平成27年4月に発表された厚生労働省「ひとり親家庭等の現状について」によれば、母子世帯の就業率は80.6%で、そのうち正規雇用が43%、非正規が57%と非正規の方が高くなっています。

また、母子世帯の平均年間就労収入は、181万円(正規:270万円、非正規:125万円)となっています。シングルマザーだからこそ、収入が必要なはずなのに、厳しい現状といえるでしょう。

厚生労働省「ひとり親家庭等の現状について」より

母子家庭の平均年間就労収入が181万円ということは、毎月約15万円での生活になります。非正規の平均は125万円と毎月10万円程度ですが、これに児童扶養手当と児童手当を足していくと、やはり手取り収入は15万円程度となります。

養育費の受取率は19.7%しかありませんので、当てにはできないのが現状です。そのように考えるとシングルマザーの場合、少なくとも15万円の収入で生活することを想定しておく必要があります。

月15万円でやりくりを考える

シングルマザーの場合、少なくとも15万円の収入で生活することを想定しておく必要があります。それでは15万円の生活費を見てみましょう。

15万円の生活費内訳

15万円の生活費の中で大きく割合を占める支出が「住居費」です。公営住宅を利用するなどし、安く抑えることがポイントです。実家に住めば、家賃や光熱費等の支出は減りますが、児童扶養手当が支給されなくなることもあるので注意しましょう。

教育費

教育費はできるだけ学資保険や終身保険を活用し、貯蓄と保障をセットで備えていくようにしたほうが賢明でしょう。毎月1万円程度は教育費として貯蓄しましょう。保険

自分が大黒柱になるので、死亡保障は必要です。収入保障保険であれば、保険料を安く抑えることができます。また、医療保険やガン保険は、掛捨てで保険期間を終身にすることで保険料を安く抑えることができます。共済保険を活用するのもよいでしょう。保障は必要ですが、できるだけ保険料を抑える保険の掛け方にするのがポイントです。正社員になり、社会保険に加入すれば、病気やケガで仕事を休業した場合、4日目からは社会保険から報酬日額の2/3が支給される傷病手当という制度がありますので、全てを民間の保険で賄う必要はありませんね。医療保険を入院日額1万円を5000円に下げれば保険料が節約できます。

通信費

携帯電話を子どもが持つようになれば、大きな支出になります。格安スマホの利用などを検討し、できるだけ支出を抑えましょう。毎月5000円でも安くなり、それが10年続けば60万円になります。60万円あれば国公立大学の1年間の学費に相当します。収入に関しては個人差があるでしょうが、毎月の生活費に関しては「15万円で生活できる術」を身に付けていたら、その後収入が増える分だけ教育費などの貯蓄に回すことができるようになり、家計は強くなります。ポイントは収入が増えても、生活レベルを上げないことです。

収入アップを諦めず、スキルアップにチャレンジを!

子どもが小さいうちは長時間の勤務が難しいため、正社員になれるケースは5分5分でしょう。しかし、子どもの成長に伴い、食費や携帯、教育費が増えてきますので、子どもが小学生になる頃をめどに正社員として働き、収入を増やすよう努める必要があります。正社員で社会保険があれば、ある程度の安定が確保できますが、そこに安住することなく、スキルアップにチャレンジしましょう。ただし、自己投資としてスキルアップするならば、必ず投資したお金と時間、労力を回収&更なる利益に繋がるようにしてください。自己啓発で終わらせる余裕は無いはずです。大切なことは、収入アップを諦めないことです。

子どもが高校卒業すれば児童扶養手当の支給も無くなりますので、児童扶養手当が無くても困らないように収入を増やしていくことが課題です。

【関連記事をチェック!】