お金を貯める優先順位とは?

お金を貯めるにも優先順位がある事をご存知でしょうか?貯蓄初心者の場合は優先順位の高いお金から資産を積み上げるように徐々に貯めていきましょう。すでにある程度お金が貯まっている方は次に挙げる優先順位の高いお金から資産を積み上げるように振り分けていきます。流動性の高く使いやすいお金と、流動性の低い使いにくいお金に分けること、さらに保障を足したり、節税や投資の効果を組み合わせたりすることで、最強の貯まる仕組みが完成します。

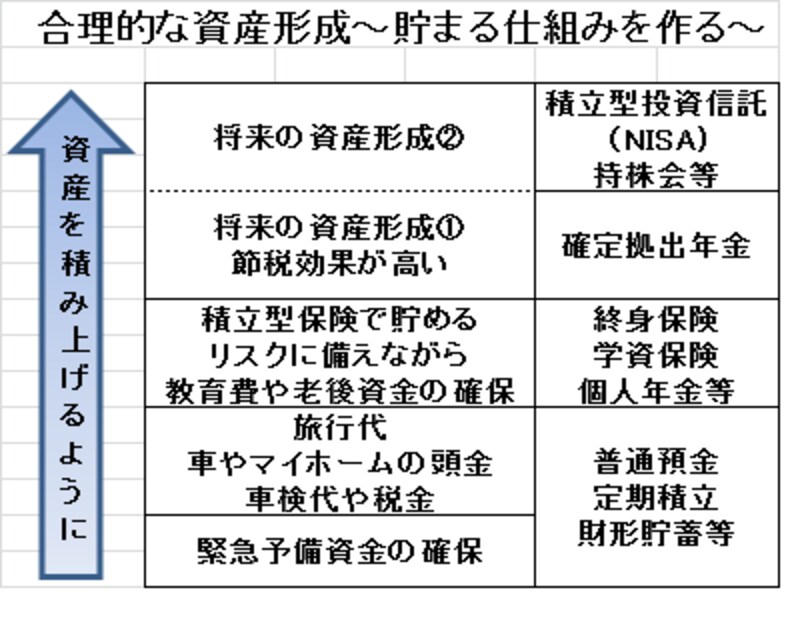

第1位 緊急予備資金

もしもの時、いざという時に必要なお金で、これを緊急予備金と言います。ファミリーであれば、生活費の6カ月分(1ヵ月の生活費が30万円ならば、30万円×6カ月分=180万円)が最低限の緊急予備資金です。大災害などに遭ってしまい、家や仕事を失っても半年間生活するお金があれば収入が無くても住む場所の確保やその間に再就職への準備ができます。シングルの場合は生活費の3カ月分で良いでしょう。まずはこの緊急予備金を確保し、普通預金や定期積立等の預貯金で保管します。

貯まる仕組み

第2位 家族の目的に応じたお金

・車検代、自動車税、固定資産税といったランニングコスト・車やマイホームの頭金

・旅行代

毎年発生するランニングコストや直近で使うお金なども普通預金や定期積立、または財形貯蓄で貯めていくようにします。

第3位 教育費、老後資金

子どもの教育費や老後資金は流動性の高い預貯金で貯めるのではなく、確実に貯めながら、さらに引き出しにくい保険(学資保険や個人年金、終身保険)を活用して貯めるのが成功法です。払込み保険料に対して満期がいくらなのかはっきりしている保険は安心度も高いでしょう。第4位 節税効果の高い確定拠出年金

確定拠出年金は拠出した全額が所得控除となるため、節税効果がとても高く企業型のない人でも個人型確定拠出年金iDeCo(イデコ)が準備されているので、誰でも利用できます。詳しくはこちら⇒厚生労働省HP第5位 投資信託の積立やNISAの活用

コツコツと定期積立のように毎月一定額の投資信託を買っていく事で、リスクを取りながらリターンを得ることができます。さらにNISA口座を活用することで節税効果が高まります。詳しくはこちら⇒金融庁HP貯蓄初心者の場合、ここまで貯まる仕組みを作り上げるには数年かかります。しかし、こつこつと時間をかけながらもひとつひとつ仕組みを作りあげていくことができたら、あなたの家計は最強です!さらに上級編として、株式投資や不動産投資など、もっとお金に働いてもらうことを組み合わせれば大きく資産形成をすることも可能になりますよ!

【関連記事をチェック】

会社員でもできる節税方法5つ

生命保険料控除で「お金が貯まる仕組み」を作る技!

住宅ローン返済中でも貯まる!仕組み作り