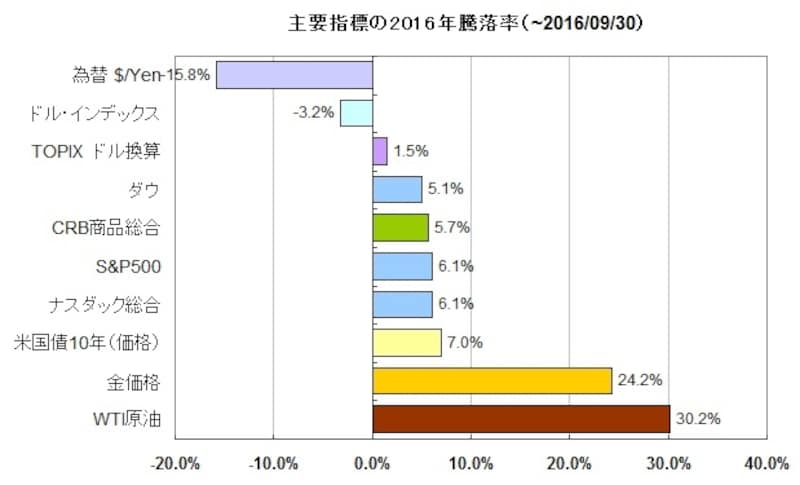

2016年第3四半期までの主要指標の騰落率を確認

早いもので、2016年も4分の3が終了しました。ここで、あらためて2016年9月末時点の各資産クラスの年初来騰落率がどのようになっているのかをまとめて確認しておきたいと思います。株をする上でも様々な資産クラスがどのような推移になっているのかを確認することは重要と思います。2016年第3四半期時点の騰落率ですが、2015年第3四半期とはおよそ反対の推移になっています。2016年はここまで資源価格優勢、債券堅調、株価小幅高、そしてドル安・円高といったトレンドです。2015年第3四半期は、商品大幅安、株安、ドル換算のTOPIXと債券は小幅高、そしてドル高という様子でした。

2016年はここまで資源価格優勢、債券堅調、株価小幅高、そしてドル安・円高といったトレンドです

金融相場から業績相場に転じられるか!?米国の第3四半期の企業業績発表に注目!

金融相場から業績相場に転じられるか!?

そしてそれは少なくとも、資産価格の上昇には効果がある模様で、世界の株価は崩れず、ドルの価値を押し下げ、その対価となる(ドルで測られる)商品価格を押し上げています。日本においても、もし官製相場(日銀によるETF爆買い&年金ファンドの買い)がなければ、1ドル=100円の基で日経平均12,500~14,500円位となっていたことでしょう。資産を運用する者はマイナス金利の国債(全国債の3分の1を占める)を買って満期まで持てば、確実に損を被るのです。株と商品により多くのお金を向けるよりありません。

つまりは金融相場ということですが、米国はいよいよ業績相場に転じられるかというところに来ていると思います。直近の経済指標を見ると、米国の経済は好調です。ISMサービス業景況感指数や新規失業保険申請者数は強い結果となっていますし、9月の雇用統計も、市場予想を少し下回る15.6万人増に留まり、失業率も0.1ポイント悪化して5.0%となったものの、深く失望されるレベルでなく、依然堅調と言える範囲です。

そして今週から米国企業の第3四半期(7ー9月期)発表があります。4四半期連続で減益を続けてきた企業業績でしたが、今回はゼロ%成長近辺、もしくは最終増益に転換できる可能性もあります。好調を保っている経済が企業業績にも反映してくるかどうかです。もしも好転すれば利上げをこなしながら高値を上に抜けて行ける強い相場となります。もちろん、米国の企業業績が好転してくれば日本株にもリスクオン+ドル高円安で好影響を及ぼすと思いますので要注目です。

参考:日本株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。